विश्लेषण

कर फर्छ्यौट आयोगविरुद्धको फैसलाः खाएको विष लाग्यो कि नखाएको ?

तीनैजनाको सम्पत्ति वैध ठहरियो, तर ६ अर्ब भ्रष्टाचार गरेको ठहर

२०८० असार ४ गते १६:३३

‘कागले कान लग्यो’ भन्ने हल्ला चल्नासाथ आफ्नो कान छाम्ने कष्ट नगरी धारेहात लगाउँदै कागको पछि कुद्नु नेपाली समाजको आम प्रवृत्ति नै हो । तर, अदालतजस्तो राज्यको संवेदनशील निकाय पनि यही प्रवृत्तिको शिकार भए भने के होला ?

सन्दर्भ विशेष अदालत काठमाडौंले गरेको एउटा चर्चित फैसलाको । कर फर्छ्यौट आयोग-२०७१ का विरुद्ध अख्तियार दुरूपयोग अनुसन्धान आयोगले दायर गरेको मुद्दामा विशेष अदालत काठमाडौंले करिब ६ वर्षपछि फैसला सुनायो । तर, यो फैसला गर्ने न्यायधीसहरूले माथि उल्लेखित उखानलाई चरितार्थ गरेको टिप्पणी प्रतिवादीतर्फका कानून व्यवसायीले गरेका छन् । अदालतकै इजलासले गठन गरेको ‘एमिकस क्यूरी’ को रायलाई कुल्चेर भ्रष्टाचारको प्रामाणिक आधारविना ६ अर्ब रूपैयाँभन्दा बढीको अस्वाभाविक बिगो दाबी गरिएको उनीहरूको भनाइ छ ।

राज्यका उच्च ओहदामा रहेकाहरू कोही पनि इमान्दार र चोखा छैनन् भन्ने छाप परिसकेको छ जनतामा । त्यसैले कुनै पनि उच्चपदस्थ व्यक्तिले भ्रष्टाचार अभियोगमा कडा सजाय पाउँदा सिंगै देशले खुशी मनाउँछ । राजनीतिक मुद्दामा अदालतका फैसलामाथि धेरै बहस र विश्लेषण हुन्छन् । तर, भ्रष्टाचारका मुद्दामा त्यस्तो भएको पाइँदैन किनकी फैसलामाथि थोरै मात्रै ‘क्रिटिकल’ हुँदा पनि भ्रष्टाचारीको बचाउ गरेको वा ‘खाएर लेखेको’ आरोप लागिहाल्छ ।

हो, वास्तविक भ्रष्टाचारका घटनामा राज्य कठोर हुनैपर्छ । भ्रष्टाचार भएकै हो भने फैसला र सजाय निर्धारणमा कुनै नरमपना अपनाउनु हुँदैन । तर, न्यायाधीसहरू पनि भगवान होइनन् । उनीहरूबाट पनि नियतवस वा अञ्जानमा गल्ति हुन सक्छन् । त्यसमाथि पछिल्लो समय त अदालतभित्र भ्रष्टाचार झांगिन थालेको अवस्था छ । न्यायाधीशले दबाब र प्रभावमा फैसला गरेका प्रशस्त उदाहरण छन् । कतिपय गलत फैसलाहरू पुनरावेदनमा उल्टिन्छन्, तर त्यतिबेलासम्म आरोपितहरूले ठूलो क्षति भोगिसकेका हुन्छन् ।

त्यसैले भ्रष्टाचारका मुद्दामा पनि न्यायको तराजु बोकेको अदालतले दिने फैसला र सजायलाई पनि कसै न कसैले विवेकको तराजुमा तौलनैपर्छ । त्यो जिम्मेवारी सबैभन्दा बढी मिडियाको हो । मिडिया ‘अदालतमाथिको अदालत’ होइन, तर सबैको पहरेदार हो । यही मान्यतामा रहेर यस आलेखमा कर फर्छ्यौट आयोग–२०७१ माथि गरिएको फैसला उपर केही समालोचना गर्ने धृष्टता गरिएको छ । विशेष अदालतले गरेको फैसलाले कत्तिको बलियो धरातलमा टेकेको छ त ?

यस मुद्दाका विषयवस्तुको मिहिन अध्ययनपश्चात पङ्तिकारको निस्कर्ष के हो भने विशेष अदालतको फैसला ‘दूधको दुध पानीको पानी’ छैन । यति भिमकाय रकम भ्रष्टाचार भएको ठहर गर्दा अदालतले न्यायमूर्तिहरूले त्यसको कुनै पनि बलियो पुष्ट्याईं दिन सकेका छैनन् । न्यायसम्पादनमा विचलन भएकै छ र प्रतिवादीहरूमाथि ज्यादती भएकै छ ।

अदालतको निष्पक्षता र नियतमा प्रश्न उठाउन सकिने सबैभन्दा पछिल्लो दृष्टान्तः

विशेष अदालतले मुद्दाको सुनवाइका सबै प्रक्रिया गत ३ जेठमा सिध्याएको थियो । तर सुनवाइ सकिएपछि मुद्दाको एक पक्षलाई रायका लागि डाकेको पाइएको छ, जुन न्यायिक अभ्यास र सिद्दान्त विपरित हो ।

इजलासले केही दिन मिसिलको अध्ययन गरेर फैसला सुनाउने आदेश ३ जेठमा गरेको थियो । तर, त्यही दिन कानून व्यवसायीहरू निस्किसकेपछि इजालासले चिठी नै काटेर महालेखा परीक्षकको कार्यालय, आन्तरिक राजस्व विभाग र नेपाल चार्टड एकाउन्टेन्ट संस्थाबाट राय दिन भन्दै विशेषज्ञ बोलायो । निज विज्ञहरूले दिएको रायलाई खण्डन गर्ने मौका नदिइएकोमा प्रतिवादीहरू असन्तुष्ट छन् ।

यसरी अर्को पक्षलाई थाहा नदिइकन विज्ञ बोलाउँदा आफूहरूले जिरह गर्न नपाएको र न्यायिक सिद्दान्तविपरित भएको भन्दै आयोगका पदाधिकारीहरूले सर्वोच्चमा रिद दिन खोजेका थिए । तर, सर्वोच्चले लिन मानेन ।

वरिष्ठ अधिवक्ता टीकाराम भट्टराई सुनवाइ सकिएपछि एउटा पक्षबाट विज्ञ बोलाएर राय लिन नमिल्ने बताउँछन् ।

‘यो विल्कुल उचित होइन । अदालत तटस्थ हुन्छ र हुनुपर्छ । त्यसैले विज्ञहरू झिकाउनु परेको छ भने दुवै पक्षको सहमतिमा झिकाउनुपर्छ । सरकारले चलाएको मुद्दामा सरकारकै विज्ञ झिकाउनुले अदालतको तटस्थतामा प्रश्नचिन्ह उठ्न सक्छ,’ उनले नेपाल प्रेससँग भने ।

अब मुख्य प्रश्नमा जाउँ । फैसलामाथि विमर्श गर्नुअघि कर फर्छ्यौट आयोग गठनको पृष्ठभूमि र यसको कार्यसम्पादनबारे चर्चा गर्नु आवश्यक हुन्छ ।

आयोगको पृष्ठभूमि र कार्यसम्पादन

विभिन्न कारणले करदाताबाट असुलउपर हुन नसकेको बक्यौता कर हरेक वर्ष सरकारी हिसाबमा थुप्रिने गर्छन् । त्यस्तो संकलन गर्न कठिन भएको बक्यौतालाई राफसाफ गर्ने उद्देश्यले सरकारको एजेन्टका रूपमा काम गर्ने गरी अस्थाइ वा स्थायी संरचना बनाउने अभ्यास विभिन्न देशमा छ । विवादित करका सम्वन्धमा यस्तो संरचनाबाट हुने निर्णय नै अन्तिम हुन्छ, यदि मुद्दा अदालतमा पुगेन भने ।

नेपालमा २०३३ सालमा कर फर्छ्यौट ऐन जारी भएर सोही वर्ष पहिलोपटक कर फर्छ्यौट आयोग गठन गरिएको थियो । त्यसयता विभिन्न वर्षहरूमा हालसम्म १२ वटा कर फर्छ्यौट आयोगहरू गठन भएर कर बक्यौता फरफारक गरिएका छन् । ऐनले यस्तो आयोगमा करसम्वन्धी विज्ञता भएका ३ जनालाई नियुक्त गर्ने र उनीहरूमध्येबाट एक जनालाई अध्यक्ष तोक्ने व्यवस्था गरेको छ ।

सबैभन्दा पछिल्लोपटक २०७१ सालमा लुम्बध्वज महतको अध्यक्षतामा आयोग गठन भएको थियो, जसको कार्यसम्पादनलाई लिएर अख्तियार दुरूपयोग अनुसन्धान आयोगले अख्तियारमा मुद्दा दायर गरेको हो । महालेखा परीक्षकको कार्यालयले सो आयोगद्वारा कर फरफारक गर्दा २१ अर्ब रूपैयाँ बेरुजू देखिएको भन्दै प्रतिवेदनमा समावेश गरेपछि अख्तियारले त्यसमाथि अनुसन्धान गरेको थियो । त्यसबेला अख्तियार प्रमुख दिप बस्न्यात थिए । अख्तियारले महालेखाको प्रतिवेदनमा टेकेको भए पनि उक्त मुद्दाको विजारोपण भने बस्न्यात र चुडामणी शर्माको व्यक्तिगत वैमनश्यताबाट भएको चर्चा चल्ने गरेको छ ।

२०७४ सालमा पहिलोपटक र २०७८ सालमा दोस्रोपटक गरी अख्तियारले दुईवटा मुद्दा दायर गर्यो । पहिलोमा ३ अर्ब ३४ करोड र दोस्रोमा १ अर्ब ३३ लाख विगो र त्यसको दोब्बर जरिवानाको माग दाबी थियो ।

रोचक के छ भने जुन आयोग सबैभन्दा बढी विवादित र ‘भ्रष्टाचारी’ कहलायो, त्यही आयोगको कार्यसम्पादन सबैभन्दा उत्कृष्ट रहेको तथ्यांकले देखाउँछ । कर फर्छ्यौट आयोग–२०७१ मा आफ्नो कार्यअवधिभित्र कर वक्यौता फर्छ्यौटका लागि १७२६ वटा निवेदन प्राप्त हुँदा ४० अर्ब बक्यौता फर्छ्यौटको माग गरिएको थियो । ती निवेदनमध्ये १०६९ निवेदनको कर बक्यौता फर्छ्यौटसम्बन्धी सम्झौता आयोगले गर्यो जसमा फर्छ्यौटका लागि माग गरिएको बक्यौता रकम ३० अर्ब थियो । आयोगका अनुसार ती निवेदनमा माग गरिएको बक्यौताको तुलनामा वास्तविक बक्यौता भने २२ अर्ब मात्रै हो । बाँकी रकमको निवेदन आयोगको कार्यक्षेत्रभन्दा बाहिरका थिए ।

२२ अर्बको बक्यौतामा आयोग र सम्वन्धीत करदाताबीच आपसी कुराकानी (नेगोसिएसन) को माध्यमबाट करिब रु. ९ अर्ब ५५ करोड राज्यकोषमा कर दाखिला गर्ने–गराउने गरी सम्झौता गरिएको थियो । यसरी कुल वक्यौता अनुपातमा ४३.५० प्रतिशत कर राजस्व दाखिला भएको देखिन्छ ।

कुल बक्यौताको अनुपातमा राज्यकोषमा प्राप्त हुन आएको कर राजस्वसम्बन्धी तथ्यांक विश्लेषण गर्दा पहिलेदेखि १० औं आयोगसम्मको उपलब्धि ९÷१० प्रतिशतदेखि १९÷२० प्रतिशतसम्म रहेको छ । सबैभन्दा न्यून २०६३ मा गठित कर फर्छ्यौट आयोगको उपलब्धि केवल ०.७ प्रतिशत थियो । यसरी तुलना गर्दा २०७१ सालको आयोगले ४३.५० प्रतिशत बक्यौता असुलउपर गर्नु उपलब्धीपूर्ण हो । आयोगले आफ्नो कार्य सम्पन्न गरी २०७२ मंसिर २२ गते नेपाल सरकारसमक्ष प्रतिवेदन पेश गरेको थियो ।

आयोग पदाधिकारीको पृष्ठभूमि

तीन सदस्यीय आयोगका अध्यक्ष थिए, कर विज्ञ लुम्बध्वज महत । त्यसअघि उनले २०६३ सालको कर फर्छ्यौट आयोगमा सदस्यका रूपमा काम गरिसकेका थिए ।

आयोगविरुद्ध मुद्दा नपर्दासम्म महत देशकै एकजना दक्ष चार्टर्ड अकाउन्टेन्ट रूपमा चिनिन्थे । उनको ‘ब्रिलियन्सी’ देशबाहिर पनि बिकिरहेको थियो र थुप्रै अन्तर्राष्ट्रिय संस्थाहरूमा डिमान्डेड थिए । सर्लाहीनिवासी महतले निकै संघर्ष गरेर आफ्नो स्थान बनाएका हुन् । बीकममा नेपाल सेकेन्ड भएका उनले भारतको मद्रासबाट २०५० सालमा सीए उत्तिर्ण गरेका थिए । त्यसबेला ३ वर्षमै सीए पास हुने २ प्रतिशतभन्दा कम विद्यार्थीमा उनको नाम परेको थियो ।

पढाइ सकेर महतले २ वर्ष नेपाल बैंकमा विभागीय प्रमुखको जागीर खाए । उनी फर्स्ट क्लास अफिस हुँदा उमेर २८ वर्ष मात्रै थियो । त्यसपछि १० वर्षजति बैंकिङ क्षेत्रमा अनुभव बटुले । अन्त्यमा नेपाल क्रेडिट एन्ड कमर्स क्याम्पसको जीएम भए । पछि त्यो छोडेर आफ्नै प्राक्टिस सुरू गरे ।

कर फर्छ्यौट आयोगमा एकजना विज्ञ सीए हुनुपर्ने व्यवस्था थियो । २०६३ सालमा आयोग गठन हुँदा नेपाल चार्टर्ड अकाउन्टेन्ट संघलाई सरकारले नाम सिफारिस गर्न भनेको थियो । त्यसबेला महत संघमा अध्यक्ष थिए । संघले उनलाई नै आयोगमा पठाउने निर्णय लियो ।

२०७१ सालमा सुशील कोइराला सरकारले बनाएको आयोगमा महतलाई अध्यक्ष बनाइयो । त्यसबेला अर्थमन्त्री डा. रामशरण महत थिए । महत-महत भएकाले नातावादको चर्चा पनि नभएको होइन । तर, थर एउटै भए पनि रामशरण र लुम्बध्वजको कुनै पारिवारिक साइनो छैन । चार्टर्ड अकाउन्टेन्ट संघकै सिफारिसमा लुम्बध्वजलाई आयोग अध्यक्ष बनाइएको थियो ।

आयोगका सदस्य सचिव चुडामणी शर्मा तत्कालीन आन्तरिक राजश्व विभागका महानिर्देशक हुन् । उनको छवि भने विवादित थियो । आयोगको नेतृत्व लुम्बध्वजले गरेको भए पनि चर्चित प्रोफाइलका कारण मिडियामा चुडामणीको नाम बढी हाइलाइटेड छ ।

लोकसेवा आयोगको परीक्षामा एकैपटक सात ठाउँबाट नाम निकालेर निजामति सेवाको यात्रा प्रारम्भ गरेका थिए शर्माले । उनले लोकसेवा परीक्षासँग सम्वन्धित डेढ दर्जनभन्दा किताब लेखेका छन् र ती किताब लाखौंको संख्यामा विकेका पनि छन् । उनले आफ्नो आम्दानीको एउटा हिस्साका रूपमा किताब विक्रीलाई देखाउँदा निकै ट्रोल भएका थियो । तर, किताब बिक्रीबाट उनले मोटै कमाइ गरेको उनका निकटस्थ बताउँछन् । शर्मा नाम चलेका इन्स्टिच्यूटहरूमा लोकसेवा तयारी कक्षा पनि पढाउने गर्थे । तर, मुद्दा लागेपछि त्यो छुट्यो । उनका लोकसेवासम्वन्धी पुस्तकहरू भने अहिले पनि डिमान्डेड नै छन् ।

२०२६ सालमा स्याङ्जामा जन्मिएका शर्माले पृथ्वीनारायण क्याम्पस पोखरामा आइकम दोस्रो वर्ष पढ्दै गर्दा २०४५ सालमा सहलेखापालबाट सरकारी सेवाको सुरूवात गरेका थिए । २०६४ सालमा उनले सहसचिवको प्रतिस्पर्धामा पहिलो नम्बरमा नाम निकाले । सहसचिव भएपछि उनले सामान्य प्रशासन मन्त्रालय, महालेखा नियन्त्रणको कार्यालयका साथै काठमाडौं र ललितपुरको प्रमुख जिल्ला अधिकारीको भूमिका पनि निर्वाह गरेका थिए । सम्पत्ति शुद्धीकरण अनुसन्धान विभागको महानिर्देशक हुँदै उनी आन्तरिक राजश्व विभागका महानिर्देशक बनेका हुन् । राजश्व विभागमा आएपछि उनको छवि धुमिल बन्दै गएको थियो ।

आयोगका सदस्य उमेश ढकालले भने लामो समय महालेखा परीक्षकको कार्यालयमा काम गरेका छन् । उनी निर्देशक पदबाट अवकाश लिएर निजी प्राक्टिसमा थिए । मकवानपुरको पालुङ घर भएका ढकाल आयोगमा आउनुअघि कुनै विवादमा जोडिएका थिएनन् । चार्टर्ड अकाउन्टेन्ट हुनुका साथै उनी कानूनका पनि विद्यार्थी हुन् । उनको क्षमतामा पनि कहिल्यै प्रश्न उठेको थिएन ।

तीनैजनाको सम्पत्ति वैध, कसरी भयो ६ अर्ब भ्रष्टाचार ?

कुनै पनि उच्च ओहोदाका व्यक्तिले आर्थिक अनियमितता गरेको पहिल्याउने पहिलो र प्रमुख आधार भनेको उसको अस्वभाविक आम्दानी हो । यदि निजले आफूसँग भएको सम्पत्तिको विश्वासिलो स्रोत देखाउन सकेन भने स्रोत नखुलेको सम्पत्ति ‘भ्रष्टाचारबाट आर्जन गरेको’ ठहरिन्छ । तर, यो मुद्दामा त्यो स्थिति छैन ।

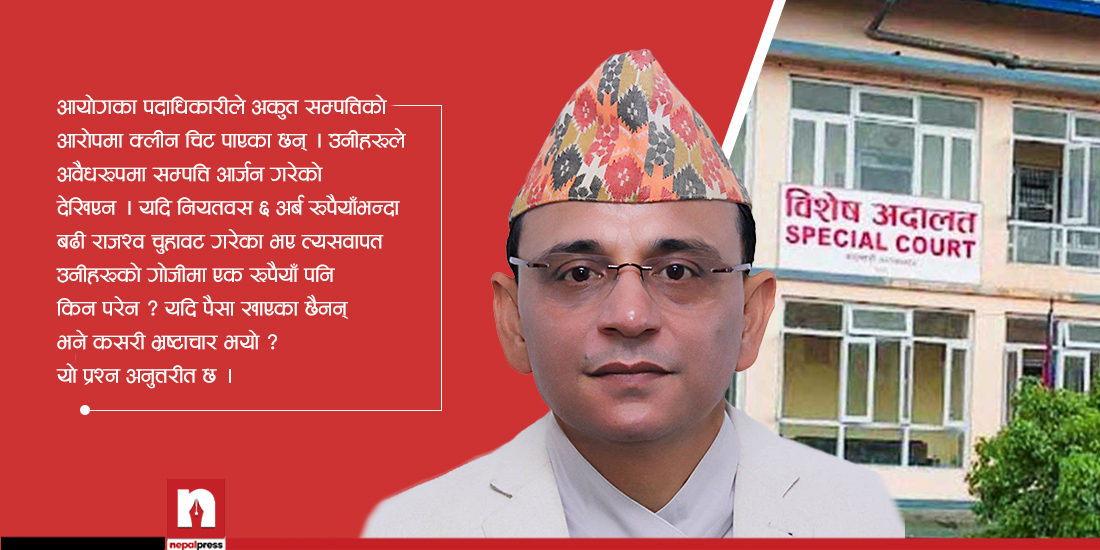

आयोगका तीनैजना पदाधिकारीविरुद्ध अकुत सम्पत्ति कमाएको भनेर अख्तियारमा उजुरी परेको थियो । सदस्य उमेश ढकालविरुद्धको उजुरीमा आयोगले अनुसन्धान आवश्यक नदेखेर तामेलीमा राख्यो । अध्यक्ष लुम्बध्वजको सम्पत्तिमाथि छानविन गरेर अख्तियारले उनलाई ‘क्लीन चिट’ दियो । तर, चुडामणीमाथि भने अकुत सम्पत्तिमा विशेष अदालतमै अख्तियारले मुद्दा दायर गरेको थियो । उनको चार करोड रूपैयाँ सम्पत्ति अवैध भएको अख्तियारको दाबी थियो ।

चुडामणीविरुद्धको अकुत सम्पत्तिको मुद्दालाई पनि कर फर्छ्यौट आयोगको भ्रष्टाचार मुद्दामा सँगै राखेर फैसला गरिएको छ । उनले अकुत सम्पत्तिमा सफाइ पाएका छन् । अर्थात् उनले अवैध सम्पत्ति जम्मा गरेको पाइएन । यसप्रकार अध्यक्ष महत र सदस्य ढकालले अख्तियारबाट तथा सदस्यसचिव शर्माले अदालतबाट क्लीन चिट पाए । उनीहरूले अनियमित तरिकाले सम्पत्ति आर्जन गरेको देखिएन । यदि नियतवस ६ अर्ब रूपैयाँभन्दा बढी राजश्व चुहावट गरेका भए त्यसवापत उनीहरूको गोजीमा एक रूपैयाँ पनि किन परेन ? यदि पैसा खाएका छैनन् भने कसरी भ्रष्टाचार भयो ? यो प्रश्न अनुत्तरित छ ।

कर फर्छ्यौट आयोगबाट वास्तवमा धेरै उद्योगी व्यवसायीले राहत पाएका छन् । राज्यले जनतालाई ठटाउने कर एकप्रकारले ‘मिटर ब्याजी’ हुन्छ । जति तिर्न ढिला भयो त्यति ‘मल्टिप्लाइ’ हुँदै जान्छ । यसरी नै बक्यौता रकम ठूलो देखिने हो । कतिपय व्यसायीको त कुल व्यक्तिगत सम्पत्तिभन्दा पनि सरकारलाई तिर्न बाँकी कर बक्यौता धेरै पुगेको हुन्छ । यस्तोमा उनीहरूले आम्दानी हुँदाहुँदै नियतबस कर नतिरेको हो वा कुनै समस्यामा परेर, अथवा उनीहरूमाथि लादिएको कर नै अनुचित हो भन्ने निक्र्यौल गरी नयाँ कर रकम निर्धारण गर्न सक्ने आयोगलाई अधिकार थियो । त्यही अधिकारमा टेकेर आयोगले धेरै उद्योगी व्यवसायीलाई ‘रेस्क्यू’ गरिदिएको छ । तत्कालीन उद्योग वाणिज्य महासंघका पदाधिकारीहरूले आयोगले निजी क्षेत्रलाई त्राण दिएको भनेर आभार प्रकट गरेका थिए ।

त्यसो भए आयोग पदाधिकारी र करदाताबीच अवाञ्छित लेनदेनको कुनै गुञ्जायस नै हुँदैन त ? यो प्रश्नको उत्तरका लागि सबैभन्दा पहिले कर फर्छ्यौटको विधिबारे बुझ्नुपर्ने हुन्छ । आयोगलाई बक्यौता करबारे करदातासँग ‘नेगोसियसन’ गर्ने कानूनी अधिकार छ । आयोगले सरकारको प्रतिनिधिका रूपमा करदातासँग छलफल गरेर नयाँ कर रकम निर्धारण गरी त्यसको असुलउपर गर्ने नै फछ्र्यौटको विधि हो ।

आयोगले सुरूमा करदातालाई निवेदन दिन आह्वान गर्छ । निवेदन प्राप्त भइसकेपछि आयोगका कर्मचारीले उनीहरूलाई बोलाएर डिल गर्छन् । अन्तिम नेगोसिएसन आयोगका तीनैजना पदाधिकारी बसेर गर्छन् । त्यसो हुँदा यदि खाने नै हो भने तीनैजना मिल्नुपर्छ । त्यतिले मात्रै पनि हुँदैन । कर्मचारीहरूलाई पनि भाग पुर्याउनुपर्छ । यो भनेको अति ‘रिस्की’ हो ।

नेगोसिएसन गर्दा कुनै पदाधिकारीले अवाञ्छित लेनदेन गरेर अत्यधिक रकम मिनाहा गरिदिएको हुन सक्ने अनुमानका आधारमा मुद्दा दायर भएको थियो । यद्यपि, त्यस्तो लेनदेन भएको कुनै पनि प्रमाण पेश भएको छैन । यति मात्र होइन, जसलाई आवश्यकताभन्दा बढी कर छुट दिइएको भनिएको छ, ती करदाताहरूसँग सामान्य बयानसमेत लिइएको छैन । न त अख्तियारले उनीहरूसँग सोधपुछ गर्यो, न अदालतमा नै उपस्थित गराइयो । यदि साँच्चै ती करदाताले आर्थिक लेनदेनका आधारमा बढी छुट लिएका थिए भने उनीहरू पनि अनुसन्धानमा तानिनुपथ्र्यो कि पर्दैनथ्यो ?

प्रतिवादीका एक कानून व्यवसायी भन्छन्, ‘आयोगले भ्रष्टाचार भएको अनुमानमा मुद्दा दायर गर्यो । अदालतले आयोगले भनेजति नभए पनि यति चाहीँ खाए होला भनेजसरी फैसला गर्यो । आधार र प्रमाणबिना भ्रष्टाचारी ठहर्याइयो ।’

विशेष अदालतले यो मुद्दामा चार सदस्यीय एमिकस क्यूरीसमेत गठन गरेको थियो । एमिकस क्यूरी भनेको अदालतको सहयोगी हो । कुनै पनि जटिल मुद्दामा इजलासले प्राविधिक परामर्श आवश्यक ठानेमा सम्वन्धित क्षेत्रका विज्ञ राखेर एमिकस क्यूरीको गठन गर्न सक्छ । एमिकस क्यूरीले दिएको राय इजलासका लागि वाध्यकारी त हुँदैन, तर न्यायाधीसले फैसलाको एउटा आधार त्यसलाई बनाउने गर्छन् ।

यो मुद्दामा एमिकस क्यूरीका चारै जना सदस्यले एउटै राय दिएका थिए । आयोगलाई अर्धन्यायिक अधिकार हुने भएकाले उसले गरेका निर्णयमाथि मुद्दा नलाग्नेमा उनीहरूको एकमत थियो । तर, अदालतले एमिकस क्यूरीको सुझावलाई पैतालामुनि कुल्चिएको छ ।

फैसलामा औंल्याइएका विषय कति बलिया ?

विशेष अदालतको फैसलामा कर रकम फर्छ्यौट गर्दा बदनियत देखिने विभिन्न आधारहरू प्रस्तुत गरिएको छ । फैसलामा देखाइएका आधारहरू यस्ता छन्ः

– आयोग पदाधिकारीहरूले कर फर्छ्यौटका लागि मागै नगरेको अवधिको र मागै नगरेको विषयको कर फर्छ्यौट गर्ने गरी करदातासँग सम्झौता गरेको

– नक्कली मूल्य अभिवृद्धि कर विजक प्रयोग गरेको ठहर भएका करदाताहरूसँग आयोगको क्षेत्राधिकार विपरीत कर फछर्यौट सम्झौता गरेको

– आयोगको क्षेत्राधिकार आव २०६९/७० सम्मको कर फर्छ्यौटको लागि निर्धारण भएकोमा सो अवधि पछिको समेत कर मिनाहा हुने गरी सम्झौता गरेको

– करदाताले तिरिसकेको कर रकम आयोगको कार्यअवधि पछिको सम्वन्धीत करदाताले तिर्नुपर्ने कर रकममा मिलान हुने गरी सम्झौता गरेको

– करदाताले स्वयम् घोषणा गरेको र भुक्तानीमा संकेत गरेको अग्रीम करसमेत छुट दिएको

– केही करदातासँग भएको सम्झौतामा कर फर्छ्यौट मिनाहा गर्नुपर्ने कुनै पनि आधार र कारण उल्लेख नगरी सम्झौता गरेको

उल्लेखित तथ्यहरू सम्वन्धित करदाताहरूको फाइल संलग्न निवेदन तथा सम्झौतालगायतका कागजातहरू, कर फर्छ्यौट आयोग २०७१ को प्रतिवेदन, महालेखा परीक्षकको ५४ औं वार्षिक प्रतिवेदन, जीवनाथ कोइरालाको संयोजकत्वमा गठित कार्यटोलीको प्रतिवेदन समेतका कागजातबाट पुष्टि हुने फैसलामा जनाइएको छ ।

उल्लेखित विषय/आरोपहरू उपर हामीले प्रतिवादीतर्फका एक कानून व्यवसायीसँग लामो छलफल गर्यौं । उनले दिएका तर्कहरू जस्ताको तस्तै :

कर फर्छ्यौट आयोग, २०७१ को कार्यसम्पादन सम्बन्धमा अख्तियारद्वारा लगाइएका आरोपहरू सम्पूर्णरूपमा झुठ्ठा, निराधार, कपोलकल्पित र द्वेषपूर्ण थिए । प्रभावकारी ढंगले कार्य सम्पादन गरी नेपाल सरकारसमक्ष प्रतिवेदन दिएको २ वर्षपछि अख्तियार प्रमुख दीप बस्न्यातले गरेको अनुचित लोभ तथा बार्गेनिङ्ग पूरा नभएपछि आफ्नो रिसइबी साँध्ने काम गरेका हुन् । वक्यौता रकम र कर वक्यौता फर्छ्यौटका लागि सम्झौता भएको रकम बीचको फरक रकमलाई राजस्व हिनामिना तथा भ्रष्टाचार गरेको भनेर अतिरञ्जना गरिएको छ ।

कर वक्यौता फर्छ्यौट सम्बन्धी व्यवहार भनेको रोगी तथा विरामीको उपचार जस्तै हो । जसरी रोगअनुसार तथा विरामीको अवस्था अनुसार फरक–फरक उपचार गर्नु पर्छ, त्यसैगरी करदाताको प्रकृति, कर वक्यौता सृजनाको आधार तथा कारण, वक्यौताको समय, वक्यौताको प्रकृति, करको प्रकृति, करदाताको अवस्था आदि समेतका हिसाबले कर वक्यौता फर्छ्यौट गर्दा आयोगले करदाता बीच फरक व्यवहार गर्नुपर्ने हुन्छ । त्यो नै कर वक्यौता फर्छ्यौट गर्दा गर्नुपर्ने अनिवार्य र न्यायपूर्ण व्यवहार हो ।

समान प्रकारको कारोबार गर्ने करदाताबीच कर वक्यौता सृजना हुनुका कारण फरक–फरक हुन सक्छन् । कुनै करदाताको आफ्नो आन्तरिक कारण, सामथ्र्यको कमी, व्यावसायिक कार्यदक्षताको कमी, करदाताको मृत्यु, व्यवसायको रुग्णता, दिवालियापन (टाट पल्टेको अवस्था), पारिवारिक विश्रृंखलताको कारणले समयमा कर तिर्न नसकेर वक्यौता रहेको हुन सक्छ । त्यही प्रकृतिको अर्को करदाताको चाहीँ कर अधिकृतबाट बेमनासिब कारणले कर निर्धारण गरेको कारण उक्त करको भारवहन गर्ने सामथ्र्य नभएर वा त्यस्तो कर निर्धारण उपर चित्त नबुझी उचित कर निर्धारणका लागि न्यायिक उपचारमा गएको र मुद्दा विचाराधीन भई लामो समयसम्म कर विवादको निरूपण नभएकोले कर वक्यौता रहिरहेको हुन सक्छ ।

करदाताको वक्यौता फर्छ्यौट गर्दा मूल्य अभिवृद्धि कर रकम नै आयोगले फिर्ता दिने निर्णय गर्यो भन्ने आरोप गलत छ । यसको वास्तविकता अर्कै छ । कर अधिकृतद्वारा गरिएको कर निर्धारणउपर चित्त नबुझेका करदाताले ५० प्रतिशत धरौटी राखेर प्रशासकीय पुनरावलोकन तथा राजस्व न्यायाधीकरणमा पुनरावेदन गर्न सक्छन् । धरौटी रकम सरकारको रकम होइन । त्यो राजस्व पनि होइन । त्यो त न्याय निरूपणका सन्दर्भमा करदाताद्वारा जमानतका रूपमा राखिएको करदाताकै रकम हो ।

न्याय निरूपण हँुदा करदाताको पक्षमा निर्णय भयो अर्थात् कर अधिकृतको आदेश बदर तथा उल्टी भयो भने करदाताले राखेको धरौटी फिर्ता गर्नुपर्ने हुन्छ । न्याय निरूपण तथा कर वक्यौता समाधान हुँदा भएको सम्झौता अनुसार हिसाब एकिन गरी यदि करदाताले तिर्नुपर्ने कर रकमभन्दा धरौटी राखेको रकम वा तिरीसकेको कर रकम बढी भएमा करदाताको मागअनुसार कर प्रशासनले त्यस्तो धरौटी फिर्ता दिने गर्दछ र दिनुपर्दछ । यो कर प्रशासन तथा न्याय प्रणालीको नियमित एवं आधारभूत प्रक्रिया पनि हो । यसैलाई लिएर मूल्य अभिवृद्धि कर फिर्ता गरिएको भनि स्थापित गर्न खोजियो ।

निवेदकले माग नै नगरेको तथा माग गरेकोभन्दा बढी वक्यौता रकम फर्छ्यौट गरेको भन्ने आरोप शतप्रतिशत निराधार तथा झुटो हो । करदाताले आफ्नो वक्यौता रहेको कर रकम फर्छ्यौटका लागि कर फर्छ्यौट आयोगमा निवेदन गर्नु पर्दछ । निवेदनमा कुन अवधिको के कति वक्यौता रकम हो, त्यसमध्ये सावाँ, व्याज, जरिवाना, शुल्क, थप दस्तुर तथा शुल्क, विलम्ब शुल्क, के कति हो, कुन प्रकृतिको कर, जस्तै आयकर, मूल्य अभिवृद्धि कर, अन्तःशुल्क, भन्सार, शिक्षा सेवा शुल्क, स्वास्थ्य सेवा कर मध्ये कुन कुन कर हो ? सो खुलाइएको हुन्छ । निवेदनको साथमा कर निर्धारण तथा वक्यौता सम्बन्धी कागजात, करदाताको अवस्था, करदाताको भनाइ तथा जिकिर र सो कुरालाई पुष्टि गर्ने आधार तथा प्रमाणहरूसमेत पेश गरिएको हुन्छ । साथै कर फर्छ्यौट आयोगद्वारा कर वक्यौता अभिलेख रहेका सम्बन्धित कर तथा भन्सार कार्यालयबाट समेत करदाताको बारेमा आवश्यकता अनुसार बुझ्ने गरिन्छ । त्यसको अतिरिक्त हालको कर प्रशासन विद्युतीय सूचना प्रविधिमा आधारित भएकोले कर प्रशासनमा रहेको विद्युतीय अभिलेखबाट समेत सूचना संकलन तथा विश्लेषण गरिन्छ ।

यी माथि उल्लिखित विविध सूचना तथा तथ्यांक एवं प्रमाणका साथै करदाता र कर फर्छ्यौट आयोगका बीच भएको आपसी छलफल तथा कुराकानीका आधारमा निर्दिष्ट रकम राज्य कोषमा दाखिला गरी समग्र वक्यौता फरफारक गर्ने अर्थात् राफसाफ गर्ने सम्बन्धमा एउटा सहमतिमा पुगी उक्त सहमतिका आधारमा समग्र विषयवस्तु तथा कर वक्यौता फरफारकका वस्तुनिष्ठ आधारहरू समेत स्पष्ट रूपमा उल्लेख गरी सम्झौता गरिन्छ र उक्त सम्झौतामा करदाता र आयोगका पदाधिकारीद्वारा दस्तखत गरी सम्बन्धित कर प्रशासनबाट सोको कार्यान्वयन गर्ने गरिन्छ । अतः यस प्रक्रियाद्वारा कर वक्यौता फर्छ्यौट गर्ने परिपाटी भएको सन्दर्भमा आवेदन नै नगरेको करदाताको कसरी वक्यौता फर्छ्यौट हुन सक्छ ? त्यस्तो सम्भावना नै हुँदैन ।

कर निर्धारणमा चित्त बुझाई बसेका करदाताको पनि कर वक्यौता फर्छ्यौट गरेको भनी अख्तियारद्वारा आरोप लगाइएको छ । उक्त विषय कर फर्छ्यौट आयोग, २०७१ लाई निर्दिष्ट गरिएको कार्य विवरण अन्तर्गत पर्दछ । २०७१ माघ २२ को नेपाल राजपत्रमा उल्लिखित कर फर्छ्यौट आयोग, २०७१ को कार्य विवरणको बुंदा नं. ३ मा ‘करदाताले एउटा राजस्व शीर्षकमा दाखिला गर्नुपर्ने राजस्व रकम भूलले अर्को राजस्व शीर्षकमा दाखिला हुन गई कायम भएको वक्यौता सम्बन्धी विषय’ र बुँदा नं. ४ मा ‘आन्तरिक राजस्व विभाग तथा भन्सार विभागले प्रशासन गर्ने कर सम्बन्धी ऐन, नियमअनुसार संकलन गर्नुपर्ने कर तथा महसुल संकलन नभई आर्थिक वर्ष २०६९÷०७० सम्मको अवधिको राजस्व वक्यौता सम्बन्धी विषय’ स्पष्ट रूपमा कर फर्छ्यौट आयोग, २०७१ को क्षेत्राधिकार भित्रकै विषय हो ।

कर अधिकृतले गरेको वेमनासिब कर निर्धारण उपर करदाताले चित्त नबुझाए पनि पुनरावलोकन तथा पुनरावेदनसम्बन्धी जटिल कानूनी प्रक्रिया एवं ५० प्रतिशत नगद धरौटी राखी मुद्दा लड्ने सामथ्र्य नभएको कारणले विवशता स्वरूप बस्नु परेको अवस्था पनि छ । त्यस्ता करदातालाई सरकारले समेत रुग्ण उद्योग तथा व्यवसाय भनी घोषणा गरेको र विभिन्न छुट सुविधा तथा सहुलियत दिएको हुन्छ । कर फर्छ्यौट आयोगको क्षेत्राधिकार अन्तर्गतकै विषयलाई क्षेत्राधिकार भन्दा बाहिरको भनी लगाइएको आरोप द्वेषपूर्ण छ ।

नक्कली मूल्य अभिवृद्धि कर विजक भएको पार्टीको पनि कर वक्यौता फर्छ्यौट गरेको कुरा पनि साँचो होइन । त्यो आयोगको क्षेत्राधिकार भित्रै पर्दैन । आयोगको क्षेत्राधिकार नेपाल राजपत्रमा जे प्रकाशित भएको छ, त्यही अनुसार मात्र कार्य गर्ने हो र गरिएको छ ।

मानौं कुनै करदाताको आ.ब. २०५१/०५२ देखि आ.ब. २०६९/०७० सम्म बक्यौता रहेको र त्यसमध्ये आ.ब. २०६७/०६८ को कारोबारमा नक्कली बिल विजक प्रयोग गरी कर छली गरी पुष्टि भई कर निर्धारण भएको रहेछ भने त्यो आवको कारोबार नक्कली बिल विजक प्रकरण सम्बन्धमा पुष्टी भएकोले कर फर्छ्यौट आयोगको कार्यक्षेत्रभित्र नपर्ने भनि फर्छ्यौट गरिँदैन । त्यसबाहेक अन्य आवको कर फर्छ्यौट गरिएको विषयलाई व्यवसाय नै नक्कली भनी मुद्दा दायर गरिएको थियो । मानौं कुनै व्यक्तिको एसएलसी, आइए, बीएको सक्कली सर्टिफिकेट छ र एमएको नक्कली सर्टिफिकेट छ भने सबै सर्टिफिकेट नक्कली हुँदैनन् । र व्यक्ति पनि नक्कली हुँदैन । केवल एमएको सर्टिफिकेट मात्र नक्कली हुन्छ ।

भोलि सजाय निर्धारण

विशेष अदालतको तीन सदस्यीय इजलासले गत १८ जेठमा फैसला सुनाए पनि सजाय निर्धारण भएको छैन । तीनैजनालाई भ्रष्टाचार निवारण ऐन २०५९ को दफा ७ तथा दफा ३(१)(झ) बमोजिम आठ वर्षदेखि दश वर्ष कैद सजाय हुने फैसलामा उल्लेख छ ।

सजाय निर्धारणका लागि फौजदारी कसुर सजाय निर्धारण तथा कार्यान्वयन ऐन २०७४ को दफा ८/९ बमोजिम छुट्टै सुनवाइ गर्नुपर्ने भन्दै गत जेठ २५ गते पेशी तोकिएको थियो । त्यस दिन प्रतिवादी पक्षका वकिलहरू कडारूपमा प्रस्तुत भए । उनीहरूले न्यायधीसहरूमाथि करसन्धी विषय नै नबुझेको र हचुवामा फैसला गरेको आरोप लगाए । इजलासको अध्यक्षता गरिरहेका न्यायधीस श्रीकान्त पौडेल रक्षात्मक देखिएका थिए ।

न्यायधीसहरूले बद्नियत देखाएको तथा न्यायप्रणालीमै विचलन हुने गरी एकतर्फी राय लिएकोमा आपत्ति जनाउँदै प्रतिवादी वकिलहरूले सजायपूर्वको प्रतिवेदन दिन मानेनन् । त्यसपछि न्यायधीसले सजाय निर्धारणको पेशी १५ दिनपछिलाई धकेले । जसअनुसार भोलि ५ गते सजाय सुनाइने छ ।

सजाय निर्धारण हुन बाँकी भए पनि विशेष अदालतको फैसलामा नै ‘८ देखि १० वर्ष कैद सजाय हुने देखिने’ उल्लेख गरिएको छ । भ्रष्टाचार मुद्दामा बिगोको दोब्बर जरिवाना हुनसक्ने कानूनी प्रावधान छ । त्यसो भएमा विगो र जरीवाना गरी १८ अर्व रूपैयाँ धरौटीको माग हुन सक्ने सम्भावनालाई नकार्न सकिन्न । यो व्यवहारिकरूपमा कसैले पनि बुझाउन नसक्ने रकम हो । यसबाट धरौटी बुझाएर मुद्दाको पुनरावेदनमा जाने ढोका लगभग बन्द नै हुनेछ । प्रतिवादीहरू जेल जानुको विकल्प हुँदैन ।

तीनैजनाले जेलमा बसेर पुनरावेदन गर्न सक्छन्, तर फैसला हुन वर्षौं लाग्छ । भोलि पुनरावेदनमार्फत सर्वोच्चले उनीहरूलाई सफाइ दियो भने पनि यति लामो समयदेखि भोगेको शारीरिक-मानसिक यातना, चरित्रमा लागेको धब्बा, आर्थिक क्षतिको कुनै भरपाइ मिल्नेवाला छैन ।

प्रकाशित: २०८० असार ४ गते १६:३३

प्रतिक्रिया

13 thoughts on “कर फर्छ्यौट आयोगविरुद्धको फैसलाः खाएको विष लाग्यो कि नखाएको ?”

Leave a Reply

सम्बन्धित खवर

निर्दोष ले न्याय पाउनु पर्यो ,कानुनी राज्यको अनुभुती हुनु पर्यो 🙏🙏🙏🙏🙏

कुरा कानुनको पालना को हो / हामीले रु१५० को मालपोत बक्योता राख्दा जरीवाना थप भएर हजार पुग्छ २ – ४ बर्षमा / त्यत्रो राज्यकोषमा दाखिला हुनुपर्ने अरबौ रुपैया कर ३ जनाले छुट मिन्हा गरि राज्यलाई नोक्सान पुर्याउने काम अपराध नभए के हो त ? हामीले तिर्नु पर्ने कर १० बर्ष बाकी राखी मिन्हा माग्दा पाउछौ ?

यहाँ केवल रूँ २५० को प्रश्न थियेन होला! पूर्वाग्रह बिना यो समाचार पढ्नु भयेको भने तपाईले थाहा पाउनुहुनेछ कि धेरै मानिसहरू वर्षौंको संचित करबाट गम्भीर रूपमा प्रभावित भएका छन्। यदि कुरा यति सानो थियो भने, कसैले समाधानको लागि अनुरोध गर्न पीडा लीनथे होला र।

Kura kanun ko ho vane barsau dekhi rajye lai thagera kar natrne lai karbahi kina vayena ??uniharupani holan ta uniharulai pani karbahi hunaparxa kar natirnu pani samajik aparadh ho ni ,ani hajurle vanejasto mathibatai aayog gathan garne rajye le uthauna sakena tapaiharu uthaunus minaha garer jati saknu hunxa vanne ani paxi gayera wahaharulai nai doshi vandai karbahi garne onesided decision sunaune kasto kanun ho??????

सबैले पाउदैन, मर्का पर्नेले मात्र पाउछ ।

अदालतले सबै कुरा हेरेर नै फैसला गरेको छ । पत्रकारलाई कसैले लेखिदेउ भन्यो कि क्या हो नजराना सहित ?

न्याधिसहरुबाट सिदा घुस् मागेका थिय रे Unfortunately video record गर्न असमर्थ भयो रे l बरु जेल जान्छौ घुस् दिदैंनौ भन्ने राय पाय पछिको एक पछीय फैसला हो नत्र करदाता कसकसले सहुलियत पाय किन कसै सग प्रश्न गरियन र अदालतमा उभाईएन ? अनुतरित question ??? Quetion को बिचको फैसला हो मैले त नेपालको न्यायलय जतिको corrupted कुनै निकाय र सस्था नेपालमा देखेको सुनेको छैन मेरी आमाको एक डालो सुन यिनै न्यायधिस्लाई खुवाउदा खुवाउदै सकेको देखेको र भोगेको छु l त्यो देस पढेलेखेको educated हरुको लागि बस्न लायकको छैन र होइन पनि भुक्त भोगी हु म घुसिया माफियाहरुको देस दुखको कुरा म जन्मियको देस 👎 जस्को हातमा masters degree छ सुनौलो भबिस्यको लागि देस छाड्नु नै बेस मैले पनि छाडेको १८ बर्स भयो 😏

Adalat le sabai kura herera faisala gareko vaye one side decision hunthiyo?tapailai yo bisayema sabai jankari xa?kunaipani bisayema bolna aghi tesko barema ramrosanga bujhera coment garnuhola hajur , tehi kura tapailai vanyo vane k hunxa ?tapailai najarana diyera coment gar vanya hota tesovaye?patrakarle sacho kura j dekhnuvayo bujhnuvayo tehi lekhnuvayeko xa k sacho ra nirdosharuko sath dina galat ho?????

Tapai judge ho yo case ko ?tapailai sabaithaha rahexata haina?bolna paye vandaima j pani nabolnus sabai kura bujhera aafulai jankari vayeko bisayema bolnus , sahi lai sahi galat lai galat vannai parxa hami jantale kohi pani nirdos lai sajaye vayeko herera chupchap basnu galat hunxa ,patrakarle galat lai galat vayeko ho vanna khojnuvayeko xa ,k tapailai chahi coment garna najrana liyera aaunuvayeko ho yanha ??????kag le kan lagyo vanera tesko paxadi daudineki aafno kan xamne ho pahile???hawako paxi lagnuvandapahile ramro sanga bujhera coment garnu ramro hunxa 🙏🙏

अनुसन्धनात्मक लेख । सही, सटीक विश्लेषण ।

न्यायलयको नियतनै गलत छ नत्र करदातालाई किन उभाईएन ?छुट पायको हो कि होइन किन findout गरियन l जब घुस् नपाउने भए पछि न्यायलयको यो एक तर्फी सुनुवाई सर्बमान्यहुने छैन “एक पछीय निर्णय मुर्दाबाद ” न्यायलय नेपालमा मात्र छैन ! नेपालको न्यायलय जतिको corrupted बिस्वमा कुनै पनि न्यायलय छैन

Yo lekh ta tanna khayer aghayepachhi lekheko ho bhannema duimat chhaina.

कर छुट चाहि ककसले पाएछन?