मिटर ब्याजको पासो- ३

प्रधानाध्यापकबाट डेढ लाख लिएर १० लाखको जग्गा बुझाएका गणित शिक्षक रामबालक

२०७९ असार २० गते १९:४०

माध्यमिक तहमा गणित र विज्ञान विषय अध्यापन गराउने शिक्षक पनि सुदखोरीको पासोमा पर्न सक्छ र ? सोदखोरहरुले त लेखपढ गर्न नजान्ने निमुखा जनतालाई ल्याप्चे लगाउन लगाएर फसाउँछन् र उनीहरूको जग्गा हडपेर सुकुम्वासी बनाउँछन् भन्ने धेरैले सोच्छन् ।

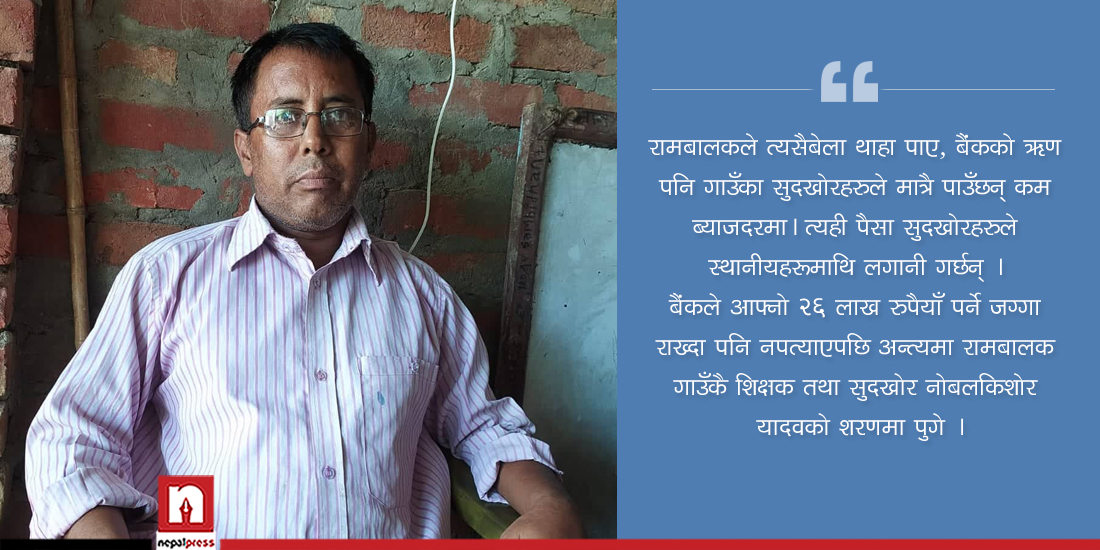

तर, शिक्षित मान्छेलाई पनि उनीहरूले फसाएका धेरै घटना छन् । एक उदाहरण हुन् सिरहा जिल्ला, औरही गाउँपालिका–४ इँटाटारका शिक्षक रामबालक यादव । उनले निजी कोटामार्फत काठमाडौं दक्षिणकालीको त्रिभुवन आदर्श माध्यमिक विद्यालयमा पढाए । गोर्खाको देउराली माविमा पढाए । रामेछापमा पढाए । सुदूरपश्चिमको कैलालीमा पढाए । उनै अनुभवी शिक्षक सुदखोरको पन्जामा परे ।

प्राथमिक विद्यालयको पूर्व प्रअ तथा सुदखोर नोबलकिशोर यादवले रामबालकलाई पन्जामा पारेका हुन् । नोबलकिशोरबाट पीडित सयौँमध्ये एक हुन् रामबालक । एकातिर शिक्षण मार्फत विद्यार्थीलाई आदर्श र नैतिकता पढाइरहेका शिक्षक नोबलकिशोर अर्कातिर भने गाउँलाई नै लुट्न अभ्यस्त थिए । अहिले अवकाश प्राप्त भएपछि नोबलकिशोर झनै यो धन्दामा लिप्त बनेका छन् ।

शिक्षक रामबालक कसरी फसे त नोवलकिशोरको पन्जामा ? यसको आन्तर्य बुझ्न ०६९ सालमा पुग्नुपर्छ । निजी कोटामा देशभरका विभिन्न विद्यालयमा अध्यापन गराएका रामबालक गाउँ फिरे । र सोचे, अब जागिर होइन, आफैँले केही उद्यम गर्नुपर्छ ।

रामबालक सुनाउँछन्, ‘एक छोरी, एक छोरा र श्रीमती सहितको परिवारलाई पाल्नका लागि जागिरले मात्रै थेग्न नसक्ने अवस्था थियो । त्यसैले म गाई पालन गर्ने निर्णयमा पुगेको थिएँ ।’

तर, गाई पालन गर्न त नगद चाहियो ! रामबालकसँग पर्याप्त रकम थिएन । शिक्षण पेशाबाट आएको पैसाले आफ्नो परिवार मात्रै ठिक्क चल्न पुग्थ्यो । उनीसँग गाउँमा डेढ बिघा जमिन थियो ।

हामी पुग्दा विद्यार्थीलाई आफ्नै घरमा ट्युसन पढाइरहेका रामबालकले पढाइलाई एकछिन थाती राख्दै विद्यार्थीको सामुन्ने बोल्न सुरु गरे, ‘गाई पालनको योजनापछि मैले जग्गा धितो राखेर बैंकबाट ऋण लिन खोजेँ । त्यसका लागि कृषि विकास बैंक गएँ ।’

यो पनि : अनिरुदको जालसाजीमा परेर सिंगै गाउँ सुकुम्वासी, ५० हजार ऋण दिएर १२ लाखको तमसुक ! (भिडिओ)

सरकारी बैंक पुगेका रामबालकले ऋण पाएनन् । त्यसपछि निजी बैंक सेन्चुरी कमर्सीयल पुगे ।

‘मैले आफ्नो कुरा राखेपछि बैंकका कर्मचारीले हाम्रो बैंक तपाईँहरूकै लागि हो भने । म पैसा पाइन्छ भनेर अलिकति उत्साहित भएँ,’ उनले सुनाए ।

तर, उनलाई बैंकले ६ महिनासम्म झुलाइदियो । ६ महिनापछि प्रश्न गर्न थाल्यो, ‘तपाईँलाई हामीले ऋण दिँदा तपाईँ कसरी चुक्ता गर्नुहुन्छ ?’

रामबालकले जवाफ दिए, ‘अहिले बेरोजगार छु । तर, म आम्दानी गर्न सक्छु व्यवसायबाट । त्यसपछि किस्ता तिर्न सक्छु ।’

तर, बैंकले सुरुमै रामबालकले आम्दानी देखाउनुपर्ने अड्डी कस्यो । आम्दानी नभए जग्गा धितो राखेर मात्रै ऋण दिन नसक्ने बताए बैंकका कर्मचारीले । बैंकको प्रतिक्रियाबाट निराश बनेका रामबालकले त्यसै वेला थाहा पाए, बैंकको ऋण पनि गाउँका सुदखोरहरुले मात्रै पाउँछन् ,कम ब्याजदरमा । त्यही पैसा सुदखोरहरुले स्थानीयहरूमाथि लगानी गर्छन् । यस गलत काममा बैंककै कर्मचारीको पनि मिलेमतो हुन्छ ।

बैंकले आफ्नो २६ लाख रुपैयाँ पर्ने जग्गा राख्दा पनि नपत्याएपछि अन्त्यमा रामबालक गाउँकै शिक्षक तथा सुदखोर नोबलकिशोर यादवको शरणमा पुगे । आफ्नो छिमेकी शिक्षक भएकाले पनि उनी ढुक्क थिए ।

रामबालकले नोवलकिशोरसँग गएर डेढ लाख ऋण लिए । डेढ लाख ऋणको साढे चार लाख साँवा बनाएर नोबलकिशोरले कपाली तमसुक बनाए । रामबालकले चुपचाप हस्ताक्षर गरे । प्रश्न उठ्छ, एक लाखको साढे चार लाख सावा भएको तमसुकमा रामबालकले किन हस्ताक्षर गरे त ?

रामबालकको जवाफ छ, ‘त्यो मेरो परिबन्द थियो । बैंकले मलाई पत्याएन, सुदखोरलाई मात्रै पत्यायो । म गाई पालन गर्छु भनेर अगाडि बढिसकेको थिएँ । पछाडि हट्ने सम्भावना थिएन । मसँग सुदखोरकहाँ जानुबाहेक विकल्पै थिएन ।’

रामबालकले ऋण लिए । गाई पालन सुरु गरे । यसैबीचमा बैंकले पनि उनलाई ऋण दिने भयो । २६ लाख बराबरको धितो भएपछि बैंकले ६० प्रतिशतसम्म ऋण दिने रामबालकलाई थाहा थियो । तर, उनलाई ३ लाख मात्रै बैंकले ऋण दियो । उनी भन्छन्, ‘त्यो पनि म बोल्न सक्ने भएकाले मात्रै दियो । नत्र त्यति पनि दिँदैन थियो ।’

बैंकले दिएको ऋणले रामबालकलाई केही राहत मिल्यो । गाई पालन सुरु गरे । तर, जब दोस्रो मधेस आन्दोलन सुरु भयो, रामबालकको दुर्दिन निम्तियो । छ महिनासम्म मधेस बन्द भएपछि उनले गाइको दाना चाहिए जति पाएनन् । पाए पनि १२ सय रुपैयाँ प्रतिबोरा पर्ने दानालाई २५ सय तिर्नुपर्यो । त्यो पनि हत्तपत्त नपाइने । भेटनरीमा डक्टर र औषधि सहज रूपमा नपाइने । गाइको दूध पनि बजारमा बिक्री नहुने । बिक्री नै भए पनि एकदमै सस्तोमा बेच्नुपर्ने ।

यो पनि : सुदखोर सरिताबाट सताइएकी सुनिता- पुलिसको डरले जंगलमा लुक्छिन्

मधेस आन्दोलनले रामबालकलाई सडकमा ल्याइदियो । गाईहरू भकाभक मर्न थाले । भनेजस्तो दूध पनि दिएनन् । भनेजस्तो औषधोपचार र दानापानी पनि गाइलाई भएन । हुँदाहुँदै गाईहरू मरेर नै उनको गोठै रित्तो भयो । उनले १५ लाख बराबरको क्षति व्यहोरे ।

यसपछि रामबालकले गाउँमै ट्युसन, कोचिङ पढाउन थाले । तर, उता बैंकले रामबालकको पिछा गर्न थाल्यो । यता नोबलकिशोरले रामबालकको घर धाउन थाले । घरबार उठाइदिने धम्की दिन थाले ।

०७६ सालमा जिल्ला अदालत सिरहामा रामबालकलाई विपक्षी बनाई नोवलकिशोरले मुद्दा दायर गरे । अदालतले रामबालकको जमिन रोक्का गरिदियो । किनबेच गर्न नमिल्ने बनाइदियो । पटक पटक अदालतले रामबालकको घरमा छिटो दाबी बिगो भर्न सूचना टाँस ग¥यो । नोबल किशोरले चलिआएको जमिनको भाउ पनि घटाइदियो ।

रामबालक भन्छन्, ‘यसपछि नोबलकिशोर सरलाई मैले आफ्नो १० धुर जग्गा बुझाउन बाध्य भएँ । भाउ अनुसार १० धुरको १० लाख पर्न आउँथ्यो । उहाँले एक लाख ऋणको हिसाब पनि साढे सात लाख निकाल्नुभएको रहेछ ।’

यसपछि उनको रोक्का भएको जमिन फुकुवा भयो ।

रामबालक भन्छन्, ‘मलाई मिटर ब्याजको पासोबारे थाहा हुँदा हुँदै पनि मैले ऋण लिएँ । बाध्यता थियो । यहाँको चलन पनि जति रकम लिएको छ, लिएकै वेला तीन गुणा ज्यादा सावा बढिहाल्छ । त्यसको ३६ प्रतिशतले ६ महिनापछि ब्याज सावाँमा जोडिन्छ । त्यसपछि ब्याजको पनि ब्याज सुरु हुन्छ । यसरी सुदखोरहरुले फसाउने गर्छन् ।’

अहिले आफ्नो जमिन फर्काएका रामबालक अलिकति भए पनि जमिन त आफ्नै नाममा छ भनेर ढुक्क छन् । घरमै ६०–७० जनालाई ट्युसन पढाउँछन् । त्यसैको आम्दानीले घर व्यवहार चलाएका छन् । उनी भन्छन्, ‘यहाँ ठूल्ठूला नेतादेखि पत्रकारसम्म सुदखोरबाट पीडित छन् । कति पीडित बाहिर आउनै चाहँदैनन्, इज्जतमा दाग लाग्छ भनेर । तर, यो इँटाटारमा सुदखोरको पन्जामा नपरेको कुनै घर नै छैन ।’

गाउँमा आतंक मच्चाएका सुदखोरहरु विरुद्धमा मधेस आयोग, जिल्ला अदालत सिरहा, सर्वोच्च अदालत, कानुन मन्त्रालय, अख्तियार दुरुपयोग अनुसन्धान आयोग लगायत सरकारी निकायहरूमा मेलहरू पठाएका छन् । उजुरी टिपाएका छन् । तर, कतैबाट पनि राम्रो प्रतिक्रिया नआएको रामबालकको गुनासो छ ।

रामबालकले कानूनमन्त्रीलाई ‘शोषणकारी चक्रीय ब्याज प्रथाबारे’ भन्ने शीर्षकमा लेखेको पत्र :

माननीय कानूनमन्त्री ज्यु,

म आफ्नो गुनासो एउटा उदाहरण र केही प्रश्नहरूबाट राख्न चाहन्छु ।

अवस्था १

एउटा व्यक्तिले कुनै व्यक्तिबाट पैसा रु १,००,००० माग्छ । दिने व्यक्तिले सयकडा ३६ प्रतिशत प्रतिवर्षका दरले चक्रीय ब्याजमा ऋण लिने भए लेउ नत्र म दिन्न भन्छ । अर्को महाजनले पनि त्यही भन्छ । यहाँका बैंकहरुले सहज ऋण उपलब्ध गराउँदैनथ्यो, अहिले पनि गराउँदैन । ऋण दिए पनि जमिनको मूल्याङ्कन अति कम गर्ने, समयमा नदिने, कमिसन माग्ने (भुक्तभोगी निवेदक म आफैँ) इत्यादि काम गर्छ । फलस्वरूप साहु महाजन कहाँ ऋण लिन जान्छ । साहुहरू पनि यस्ता अवसरहरूको खोजीमा नै हुन्छन् ।

कानुनले सयकडा १० प्रतिशत प्रतिवर्ष भन्दा बढी दरलाई निषेध गरेकाले कागजमा तीन गुणा रकम बढाएर कागज गरिदिन्छ । औँठाछाप पनि लगाइदिन्छ । कागजको पुछारमा वास्तविक लिइने रकम पनि लेखिन्छ । दुई–तीन जना गवाही पनि कायम हुन्छन ।

अवस्था २

पैसा प्राप्त गर्ने व्यक्ति व्यापारी, रोगी, बाध्यतामा परेकाहरूले उक्त ऋण तिर्न सक्दैन । व्यापारी जो २०÷२५ प्रतिशत नाफा कमाउँछन्, उसले पनि उक्त उच्च दर व्याजवाला ऋण तिर्न सक्दैन । अरूले पनि कमाएर तिर्न सक्ने कुरै भएन । परिणामस्वरूप उक्त व्यक्तिले ऋण तिर्न सक्दैन । जबकि कम ब्याजदर हुने हो भने उक्त ऋण फिर्ता गर्न धेरै सहज हुन्छ ।

अवस्था ३

अदालतमा कागज जान्छ । अदालतले कागज हेर्छ र ठोस प्रमाण भनी सहजै साहुको पक्षमा फैसला गरिदिन्छ । कसैले उच्च अदालतमा अपिल गर्छन् । कोही आर्थिक लाचारीवश छोडी दिन्छन् ।

अवस्था ४

अदालतमा ऋणीमाथि मुद्दा परेपछि ऋणीलाई अब साहु महाजनहरूले बेइमान भन्न थाल्छन् । समाजका सर्वसाधारणहरूले पनि त्यस्तै सोच्छन् । किनकि समाजका प्राय प्रभावशाली व्यक्तिहरू जस्तै, शिक्षक, नेता, कर्मचारी कोही कोही सर्वसाधारणले पनि यस्तो उच्च व्याज र व्याजको पनि व्याज पाइने आर्थिक प्रणालीको विकास गरेका हुन्छन् । शिक्षकहरू, जसलाई शोषणरहितको समाज निर्माण गर्ने जिम्मा दिइएको हुन्छ, तिनीहरूले त झन् यस्ता विकृतिलाई जानी जानी वढावा दिइरहेका हुन्छन् । जाँच गर्ने हो भने यस्ता थुप्रै उदाहरण भेटिन सक्छ । यसरी ऋण प्रवाह गर्ने व्यक्तिहरू सूक्ष्म र सचेत रूपमा त्यस्ता व्यक्तिहरूको चरित्र हत्यामा पनि लाग्छन् । जबकि ऋण तिर्न नसक्नुको प्रमुख कारण उच्च व्याज र व्याजको पनि व्याज हो । रु १,००,००० करिब पाँच वर्षपछि करिब पाँच गुणा बढी हुन जान्छ ।

अब ऋणीले गल्ती गरे वपात् चरित्र हत्या व्योहोर्नुपर्ने, कैयौँ गुणा बढी रकम बुझाउनुपर्ने, जेल सजाय भोग्नुपर्ने इत्यादि कुराहरू हुन्छ ।

तर प्रश्नहरू निम्न छन् :

(१) के ऋणीहरू साहु महाजन कहाँ गएर ऋण माग्नु र लिनु नै दोष हो ? के ऋणीलाई माथि उल्लेखित सजाय त्यही कारणले दिइएको हो ?

(२) साहु महाजनले यो गर्न मिल्दैन, यो कानूनी अपराध हो किन भन्दैन ? तिनीहरूको मनसाय के ?

(३) कागज मात्रै हेरेर फैसला सुनाउँदा यथार्थ फैसला भयो त ? जबकि वास्तविक लेनदेन कागजमा उल्लेखित रकम भन्दा धेरै गुणा कम हुन्छ । समाजमा यस्ता आर्थिक विकृति फैलाउने व्यक्तिहरुलाई प्राय सबैले चिन्छन् । तर डर, त्रास, लोभ इत्यादि कारणले आवाज उठाउन सक्दैनन् । समाज र व्यक्तिले चिन्न सक्ने तर शक्ति सन्तुलनको उच्च तहमा रहेका अदालत जोसँग राज्यका अनेक यान्त्रिकीहरुलाई परिचालन गर्ने वैधानिकता हुन्छ, क्षमता हुन्छ, अनेक कोणबाट छानबिन गराउन सक्छ, त्यसले किन यस्ता व्यक्तिहरूलाई चिन्न सक्दैन ?

(४) लेनदेनका मुद्दाको फैसला जहिले पनि ग्यारेन्टीको साथ साहुकै पक्षमा हुन्छ भनेर यता हामीकहाँ मान्यता छ । उदाहरणहरू हेर्दा हो जस्तो पनि देखिन्छ । अदालतहरूको यथार्थ पहिचान गर्न नसक्ने यस्ता फैसलाहरूको कारणले शोषण बढाउने वा फैलाउने व्यक्तिहरू प्रोत्साहित भएन र ? ऋणीले मात्रै प्रोत्साहन गरे बापत सजाय पाउने ? यो परिस्थिति निर्माण गर्ने न्याय प्रणालीलाई के भन्ने ?

प्रकाशित: २०७९ असार २० गते १९:४०

प्रतिक्रिया

सम्बन्धित खवर