नेपाल पनि डिजिटल करेन्सी प्रयाेग गर्ने नीतिगत व्यवस्थातर्फ

२०८० चैत २५ गते १३:५२

काठमाडौं । नेपालमा पनि डिजिटल मुद्रा अर्थात करेन्सीको कारोबार गर्न सकिने बाटो खुल्ने भएको छ । गत चैत ५ गते संसदमा दर्ता भएको ‘बैंक तथा वित्तीय संस्थासम्बन्धी ऐन २०७३’ संशोधनका लागि बनेको विधेयकले डिजिटल मुद्रा प्रयोगको बाटो खोल्न लागेको हो ।

संसदमा दर्ता भएको उक्त विधेयकले डिजिटल मुद्रालाई स्वीकार गर्न तथा झुक्तानी दिइने कुरा प्रस्ताव गरेको छ । विधेयकको मूल ऐनको दफा ४९ को उपदफा १ (ग) को खण्ड (म १) मा ‘डिजिटल मुद्रा स्वीकार गर्ने तथा भुक्तानी दिने’ प्रस्ताव गरिएको छ । जसले नेपालमा हुने डिजिटल कारोबारमा डिजिटल मुद्रालाई पनि स्थान दिनेछ । वित्तीय संस्थाले डिजिटल मुद्राको कारोबार गर्न सक्ने व्यवस्था आवश्यक भएकाले उक्त प्रस्ताव गरिएको जनाइएको छ ।

सन् २०२० देखि २०२४ सम्म नेपालमा डिजिटल कारोबारको तथ्याङ्क हेर्ने हो भने उत्साहजनक रुपमा बढेको देख्न सकिन्छ । सन् २०२० देखि २०२४ सम्म नेपालमा मोबाइल बैंकिङको कारोबार १८ प्रतिशतले बढेको छ । त्यस्तै ६ प्रतिशतले प्रिपेड कार्ड, १८ प्रतिशतले कनेक्ट आईपीएस, ३० प्रतिशतले डेविट कार्ड र ७ प्रतिशतले क्यूआर बेस पेमेन्ट वृद्धि भएको नेपाल राष्ट्र बैंकको तथ्याङ्कले देखाउँछ । यस तथ्याङ्कले नेपालमा डिजिटल कारोबारको बढ्दो क्रेजलाई दर्शाउँछ । जुन एकदमै राम्रो पनि हो ।

यसरी प्रविधिको बढ्दो प्रयोगसँगै डिजिटल कारोबारका साधन र माध्यमहरुले स्थान पाउनाले सर्वसाधारणको जीवनस्तरमा आमूल परिवर्तन ल्याएको देखिन्छ । डिजिटल रुपमा हुने चोरी-पैठारीको चुनौती पनि सँगसँगै थपिँदै गएको छ । योसँगै अहिले प्रश्नको रुपमा खडा भएको विषय हो डिजिटल करेन्सी ।

विश्वका ठूलादेखि साना सबै राष्ट्रहरुले डिजिटल करेन्सीमा खोज र अनुसन्धान गरिरहेका छन् । यसले कारोबारमात्रै डिजिटल नभएर रुपैयाँ पनि डिजिटल हुनुपर्ने कुरालाई जोड दिइरहेको छ । जुन भविष्यलाई हेर्दा स्वाभाविक रहेको देखिन्छ । भविष्यमा डिजिटल करेन्सीले ओगट्ने स्थान र हुने परिवर्तनलाई मध्यनजर गर्दै अमेरिकाले सन् २०२२ मै ‘डिजिटल करेन्सी फेमवर्क’ अगाडि सारेको थियो । सन् २०२५ देखि २०३० भित्र डिजिटल करेन्सीलाई प्रयोगमा ल्याउने प्रक्षेपण गरिएको छ ।

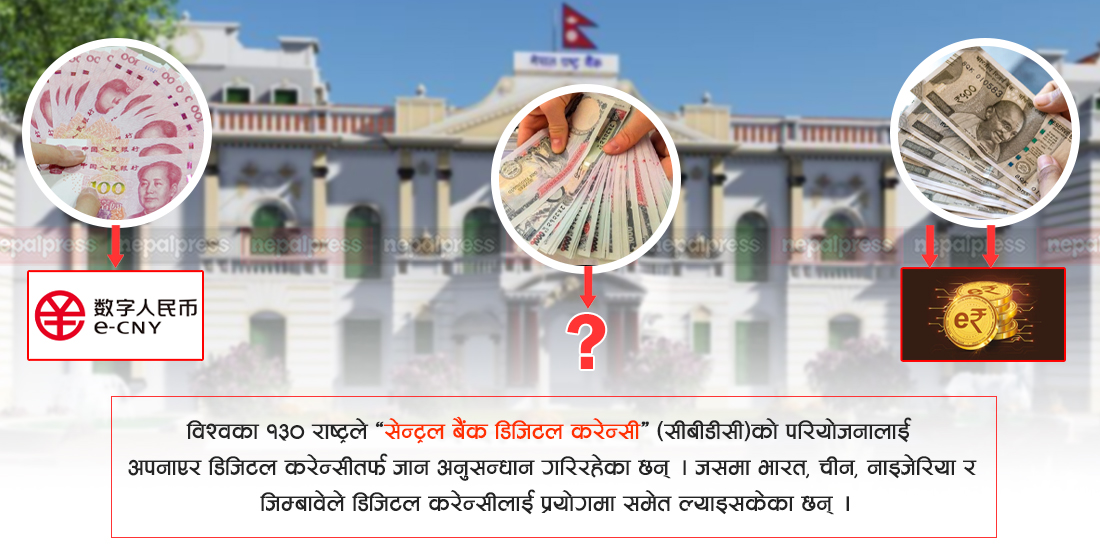

भारतले पनि सन् २०२२ मै डिजिटल मुद्रा निष्कासन गर्ने घोषणा गरेको थियो । सन् २०२२ को अन्तमा रिजर्भ बैंक अफ इन्डियाले डिजिटल मुद्रा ‘डिजिटल रुपी’ अर्थात ई-रुपी सार्वजनिक गर्यो । विश्वकै ठूलो अर्थतन्त्रमध्येमा पर्ने भारतले ‘सेन्ट्रल बैंक डिजिटल करेन्सी’ अर्थात ‘सीबीडीसी’ परियोजनाको लामो अध्ययनपछि मात्रै सन् २०२२ मा डिजिटल मुद्रालाई स्थान दिएको हो । यद्यपि भारतको रिजर्भ बैंकले सर्वसाधारणका लागि भने ई-रुपीलाई खुला गरेको छैन । भारतले छिट्टै सर्वसाधारणका लागि यो डिजिटल करेन्सी खुला गर्ने देखिन्छ ।

चीनले ‘सीबीडीसी’ परियोजनाको सन् २०१४ देखिको अध्ययनपछि सन् २०२० मा पहिलो पटक डिजिटल करेन्सी ‘ई-सीएनवाई’ (चिनियाँ भाषामा युआन) सार्वजनिक गरेको थियो । जुन आन्तरिक रुपमा प्रयोग गर्न खुला गरिएको थियो । चीनले पनि पूर्ण रुपमा सर्वसाधारणका लागि डिजिटल करेन्सी खुलाएको छैन ।

विश्वका १३० राष्ट्रले ‘सेन्ट्रल बैंक डिजिटल करेन्सी’ (सीबीडीसी)को परियोजनालाई अपनाएर डिजिटल करेन्सीतर्फ जान अनुसन्धान गरिरहेका छन् । जसमा भारत, चीन, नाइजेरिया र जिम्बावेले डिजिटल करेन्सीलाई प्रयोगमा समेत ल्याइसकेका छन् । यद्यपि भारत र चीनले सर्वसाधाणका लागि भने डिजिटल करेन्सी खुलाएको छैन । अध्ययनकै चरणमा छ ।

नेपालले पनि सन् २०२२ मा सीबीडीसी परियोजनामा लागू गर्न सम्भाव्यता अध्ययन गरेको थियो । जसलगतै सन् २०२२ को अगस्तमा राष्ट्र बैंकले सीबीडीसी परियोजनाको प्रारम्भिक अध्ययन सार्वजनिक गरेको थियो । उक्त प्रारम्भिक अध्ययनले नेपालमा डिजिटल करेन्सीको सम्भावना रहेको कुरा अघि सारेको थियो । त्यसलगत्तै राष्ट्र बैंकले डिजिटल करेन्सीको अध्ययन गर्न ‘केन्द्रीय बैंक विद्युतीय मुद्रा महाशाखा’ बनाइएको थियो ।

भविष्यमा नेपाली उपभोक्ताको आवश्यकता र क्षमताअनुसारको डिजिटल मुद्रालाई कस्तो र कसरी बनाउने खोज र अनुसन्धान गर्न विद्युतीय मुद्रा महाशाखा बनाइएको थियो । सन् २०२४ सम्ममा नेपालमा डिजिटल मुद्राका लागि कुनै पनि कानूनी व्यवस्था छैन । तर, सन् २०२२ मै नेपालले सीबीडीसी परियोजनामा अध्ययन गरेको थियो ।

डिजिटल करेन्सीका लागि नीतिगत व्यवस्था गर्न ‘बैंक तथा वित्तीय संस्थासम्बन्धी ऐन २०७३’ संशोधन संसदमा प्रस्ताव गरिएको छ । उक्त विधेयकले डिजिटल मुद्रालाई नीतिगत स्थान दिएको छ । प्रविधिको तीव्र विकाससँगै नेपालले पनि डिजिटल करेन्सीका लागि ठाउँ बनाउँदै जानुपर्ने आईटीविज्ञ तथा डिजिटल इन्टरप्राइज आर्किटेक्ट विवेक राणा बताउँछन् ।

उनका अनुसार नेपालमा अहिल्यै डिजिटल करेन्सी आवश्यक छैन । राणा भन्छन्, ‘डिजिटल करेन्सीले गर्ने काम डिजिटल पेमेन्टहरुले गरिहेको नै छ । त्यसैले अहिले नै यो आवश्यक देखिँदैन । यसको मतलब डिजिटल करेन्सी चाहिँदैन होइन । डिजिटल करेन्सी नेपाली इकोनोमी ट्रस्ट र प्रयोगकर्ताहरुको अडप्सनमा निरभर हुन्छ ।’

नेपालमा डिजिटल करेन्सी टेक्निकल रुपमा गाह्रो नभएको उनको भनाइ छ । ‘यसको मुख्य विषय भनेको नागरिकहरुको अडप्सन हो । प्रयोगकर्ताहरुले कतिको सुरक्षित भएर डिजिटल करेन्सीलाई प्रयोग गर्न सक्छन् भन्ने कुरामा भरपर्छ’, राणा भन्छन्, ‘नेपालको अहिलेको अवस्थाले डिजिटल करेन्सीलाई माग गरेको छैन । विस्तारै भविष्यमा यो आवश्यक पर्छ । त्यतिबेलासम्म हामी तयार पनि हुन्छौं ।’

नेपालमा पनि भारत, अमेरिका र चीन जस्तै सीबीडीसी परियोजनाको अध्ययन र अनुसन्धान ‘केन्द्रीय बैंक विद्युतीय मुद्रा महाशाखा’ले गरिरहेको छ । सीबीडीसीको अवधारणाले डिजिटल करेन्सीको प्रयोग तीन वटा क्षेत्र- होलसेल, रिटेल र क्रसब्रिजमा हुने बताइन्छ । जसमा होलसेल भन्नाले बैंक तथा वित्तीय संस्थाहरुबीच हुने कारोबारलाई बुझाउँछ ।

सर्वसाधारणले गर्ने कारोबारलाई रिटेलका रुपमा बुझिन्छ । क्रसब्रिजले सीमापार कारोबारलाई बुझाउँछ । नेपालमा अहिलेसम्मको अध्ययनले डिजिटल मुद्रा आउने देखाएको केन्द्रीय बैंक विद्युतीय मुद्रा महाशाखा प्रमुख कृष्णराम धुजू बताउँछन् ।

नेपालमा डिजिटल करेन्सीको सम्भावना र आवश्यकता दुवै रहेको उनको भनाइ छ ।

धुजूले भने, ‘अहिले डिजिटल करेन्सी कारोबार हुने तीनै क्षेत्रमा अध्ययन भइरहेको छ । जसमा अहिले होलसेलमा हुने कारोबारको अध्ययन पूर्ण जस्तो भइसकेको छ । रिटेल कारोबारमा के कस्ता कारोबारलाई समेट्ने कुराको अनुसन्धान भइरहेको छ । प्रविधिको विकासमा नेपाल त्यति पछाडि छैन, जति अन्य विकासमा पछाडि परे जस्तो देखिन्छ । डिजिटल करेन्सी नेपालमा पक्कै आउँछ र आउनुपर्छ ।’

यसका लागि कानूनी बाटोहरु पनि विस्तारै खुल्दै गइरहेको उनको भनाइ छ । ‘हामी यसमा सकारात्मक हुनुपर्छ । डिजिटल करेन्सीका लागि नेपाल पछाडि छैन । अन्य राष्ट्रहरु जस्तै अध्ययनकै क्रममा रहेको छ’, उनले थपे, ‘सन् २०२८ देखि २०३० सम्ममा सीबीडीसीमा आवद्ध भएका १३० वट राष्ट्र मध्ये १५ देखि २५ राष्ट्रले डिजिटल करेन्सी प्रयोगमा ल्याउने लक्ष्य लिएका छन् । नेपाल पनि त्यतिबेलासम्म डिजिटल करेन्सी प्रयोगमा ल्याउने दौडमा छ ।’

प्रकाशित: २०८० चैत २५ गते १३:५२

प्रतिक्रिया

सम्बन्धित खवर