नेपाल टक

‘राजनीति स्वार्थ हाबी हुँदा लघुवित्तको समस्यामा झन् गाँठो पर्यो’

लघुवित्त बैंकर्स संघका अध्यक्ष रामबहादुर यादव भन्छन्- ऋण लगेकाहरू पनि मिनाहा हुन्छ कि भनेर सरकारको बाटो हेरेर बसेका छन्

२०८० चैत १८ गते १६:५१

विभिन्न मागसहित लघुवित्तका ऋणी सडकमा सडकमा आएको २ वर्ष नाघिसक्यो । सरकार अहिले ७ सदस्यीय कार्यदल बनाएर लघुवित्तका समस्या समाधान गर्ने गृहकार्यमा जुटेको छ । तर, कार्यदलमा आफ्ना प्रतिनिधि नसमेटिएको भन्दै लघुवित्तका अगुवा रुष्ट देखिएका छन् । मुख्यत: ‘कर्जा मिनाह’ उल्लेखित बुँदामा उनीहरूको चासो छ । कार्यदललाई दिइएको ६० दिनको समय सीमामा ऋण मिनाहाको आशामा उठ्ने ऋण पनि नउठ्ने चिन्ता उनीहरूको छ । ऋणीहरूले उठाएको आवाज, लघुवित्त स्वयंकै समस्यालगायतका विषयमा लघुवित्त बैंकर्स संघका अध्यक्ष रामबहादुर यादवसँगको कुराकानी नेपाल टकमा-

– लघुवित्तको विरोधमा आन्दोलन चलिरहेको लामो समयसम्म निकास निस्किएको छैन । तपाईँहरूले समाधान नचाहेको कि ऋणीले समस्या बल्झाएको ?

लघुवित्तहरू देशको ७७ वटै जिल्लामा पुगेको अवस्था छ । ६० लाख गरिब परिवार र दूरदराजका ग्रामीण क्षेत्रमा पहुँच पुर्याउन लघुवित्तले महत्वपूर्ण भूमिका खेलेको छ । गरिब परिवारमा पनि महिलालाई वित्तीय सेवासँग जोडेर आयआर्जनको काममा अघि बढाउनका लागि सहयोग गरेको छ । नेपालमा लघुवित्तले तीन दशक पार गरिसकेको अवस्था छ । यस अवधिमा लुघवित्तको ग्रामीण क्षेत्रमा योगदान र महिला सशक्तिकरणको योगदानमा जुन भूमिका खेल्यो त्यसलाई नजरअन्दाज गरेर र लघुवित्तले गरेका राम्रा कामलाई ओझेलमा पारेर त्यहाबाट केहीले व्यक्तिगत लाभ लिने, वित्तीय लाभ लिने र राजनीतिक लाभ लिने योजनासहित संघर्ष शुरू भएको देख्न सक्छौं । नत्र समस्या जहाँ पनि आउँछ । तर, समाधान हुने बाटो पनि हुन्छ ।

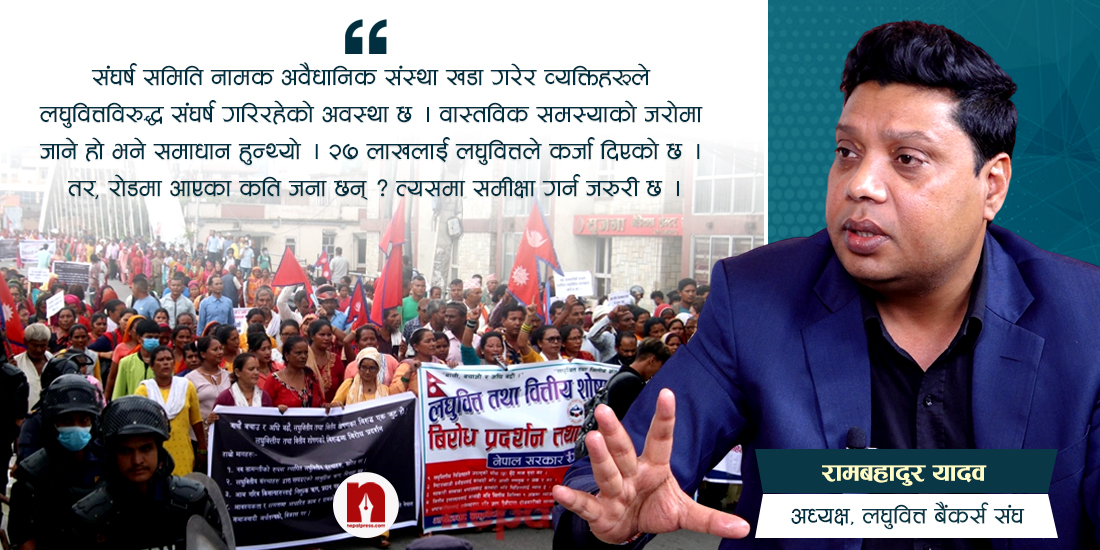

समाधान निकाल्नको लागि त इच्छाशक्ति हुनुपर्यो नि ! छलफलमा आउनुपर्यो, समाधानको उपाय निकाल्नुपर्यो । संघर्ष समिति नामक अवैधानिक संस्था खडा गरेर व्यक्तिहरूले लघुवित्तविरुद्ध संघर्ष गरिरहेको अवस्था छ । वास्तविक समस्याको जरोमा जाने हो भने समाधान हुन्थ्यो । विकराल समस्या पनि छैन र यहाँ त समस्यालाई झन् जटिल बनाइयो । २७ लाखलाई लघुवित्तले कर्जा दिएको छ । तर, संघर्षमा आएको वा रोडमा आएको कति जना छन् त्यसमा समीक्षा गर्न जरुरी छ । अधिकांश मानिसले आफ्नो काम गरिरहेका छन् । होला आर्थिक मन्दीका कारणले कुनै ग्राहकलाई गाह्रो भएको छ । त्यस्तो ग्राहकलाई अहिले नै कर्जा तिर्नुपर्छ भनेका छैनौं । जे छ तिर्नुस्, सकभर उपाय निकारल्नुस् भनेका छौं । अहिलेको गाह्रो अवस्था छ भने हामीसँग छलफल गर्नुपर्यो नि ! कर्जा तिर्ने समय बढाउन सकिन्छ । नयाँ कर्जा दिएर समस्या समाधान गर्न सकिन्छ । वास्तविक समस्या हो भने दुई वर्ष लाग्दैन । समस्याको पछाडिको कारण व्यक्तिगत वित्तीय र राजनीति स्वार्थ छन् ।

– अहिले त समस्या समाधानको लागि सरकारले बनाएको कार्यदलले निकास निकाल्नेमा कति विश्वस्त हुनुहुन्छ ?

संघर्ष समितिको पाँचवटा माग छ । संस्था खारेज, कर्जा मिनाहा, काम अनुसारको दाम दिनुपर्ने, समाजवाद ल्याइदिनुपर्ने र विनाब्याज कर्जा ‘फ्रि’ मा दिनुपर्ने माग छ । के यो मागको औचित्य छ ? यसमा गम्भीर हुनु जरुरी छ । यो मागमा राजनीतिक छिरेको छ जस्तो लाग्छ कि लाग्दैन ? लघुवित्तले समाजवाद ल्याइदिनुपर्ने रे ! लघुवित्तले ४ खर्ब ३६ अर्ब रूपैयाँ विनाधितोमा ब्याज दिएको छ । इमान्दारिताको आधारमा कसैले कर्जा दिन सक्छ ? सरकारले गर्न नसकेको काम लघुवित्तले गरेको छ ।

– ऋण प्रवाहका लागि त वित्तीय संस्थाले नै सहजीकरण गर्ने हो । सरकारले ऋण प्रवाह गर्न थाल्यो भने तपाईँहरू जस्ता संस्थाको औचित्य के ?

सरकारले ऋण प्रवाह गर्न सक्दैन । मैले भन्न खोजेको गरिबी निवारण सरकारको मूख्य उद्देश्य पूरा गर्न त लघुवित्तले सहयोग गरेको छ नि ! यही आधारलाई सरकारले अझै व्यवस्थित गरिदिनुपर्यो । विदेशतिर लघुवित्तले कायापलट भएको अवस्था छ अझ ग्रामीण क्षेत्रमा त झन् कायापलट भएको छ । सरकारका सचेतना, क्षमता विकास, उद्यमशीलता विकासका कार्यक्रममा लघुवित्तका फाउण्डेसन छ । गरिबसम्म हामी पुगेका छौं मेहनत गर्नै पर्दैन । ५५ वटा माइक्रोफाइनान्समा ३१ वटा घाटामा गइसकेका छन् । लघुवित्तहरु अहिले निकै संकटमा छन् ।

– तर हाम्रो मुलुकमा त लघुवित्तले सामाजिक सद्भाव नै खलबल्यायो भन्छन् त ? के अब लघुवित्त सञ्चालनको मोडालिटी परिवर्तनको आवश्यकता भएको हो ?

सामाजिक सद्भाव खलबलियो भन्दा पनि यसमा लघुवित्तले अझ सामाजिक सद्भाव कायम गर्न खोजेको छ । सामाजिक सद्भाव कतिखेर कायम हुन्छ भने जतिबेला मानिस आर्थिक रूपले सशक्त हुन्छन् । आर्थिक सशक्तीकरण नहुँदा सामाजिक सद्भाव खलबलिने हो । सामाजिक सद्भाव, धार्मिक सद्भाव नखलबलिन मान्छेले आफ्नो काममा फोकस गर्नका लागि व्यावसायीकरणको आवश्यकता हुन्छ । आर्थिक सशक्तीकरणमा लघुवीत्तको भूमिका त छ नि ! लघुवित्तहरू विनाधितो समूहमा काम गर्ने हो । समूहकै जमानीमा पैसा दिएको छ भने कोहीले ऋण अनुशासन भंग गरे भने त्यो व्यक्तिका कारण अरु पनि प्रभावित भए । कर्मचारीको दबाबभन्दा समाजको दबाब खेप्न गाह्रो हुन्छ । एउटै व्यक्तिले ५/७ वटा समूहमा बसेर पैसा उठायो भने उसलाई दबाब ती सबै समूहबाट पर्छ त्यो समूह भनेको लगभग एउटा गाउँ हो । पूरै गाउँबाट दबाब पर्दा व्यक्तिलाई गाह्रो परेको हुन सक्छ ।

– तपाईँहरू पनि धेरै संस्थाले एउटै व्यक्ति वा समूहमाथि ऋण दिन तँछाडमँछाड गर्नुभयो जसका कारण आजको यो अवस्था आयो, गल्ती त तपाईँहरूले नै गर्नुभएको हो नि !

एउटै व्यक्तिलाई लादिएको भन्दा पनि त्यतिबेलाको परिस्थिति हेर्नुपर्ने हुन्छ । त्यतिबेला लघुवित्तको संखया धेरै थियो । माग पनि थियो तर वित्तीय पहुँच कमजोर थियो । ग्रामीण अवस्थामा वित्तीय पहुँच पुर्याउनुपर्ने माग थियो । जतिवटा संस्था आएपनि ट्रयाकिङ गर्ने प्रणाली कर्जा सूचना केन्द्रको व्यवस्था गरेर लघुवित्तलाई अनुमति दिने काम गरेको भए हुन्थ्यो । दोस्रो, यता अनुमति पनि दिने अर्को शाखा खोल्न पनि छोडिदियो आफ्नै मनले खोल्न पाउने भयो अनुमति लिइरहनु परेन । यसकारण लघुवित्तहरू सहज ठाउँमा धेरै गए । दुर्गममा त्यस्तो भएन सुगममा बढी भयो तर सिस्टम छैन । मसँग पैसा माग्न आउनु भयो समूहको मानिसले यो मानिस इमानदार छ, कसैसँग पैसा लिएको छैन भन्छ भने उसलाई पत्याउनै पर्यो । दोहोरो कर्जाको पहिचान गर्ने सिस्टम थिएन । कर्जा सूचना केन्द्र भइदिएको भए यो अवस्था आउँदैन थियो ।

– अनुमति दिने बेलैमा केन्द्रीय बैंकले गलत गर्यो भन्न खोज्नु भएको हो ?

त्यतिबेला अवस्था नै त्यस्तै थियो । वित्तीय पहुँच पुर्याउनुपर्ने केन्द्रीय बैंकको पनि बाध्यता थियो जसका कारण पछिका कुरा सोचिएन । अनुगमन, नियन्त्रण गर्ने प्रणाली चाहिँ सँगसँगै विकास गरेर गएको भए हुने थियो । कुनै नयाँ काम गर्दा त्यसले भविष्यमा पार्ने असरको विषयमा सोच्नुपर्ने थियो । अहिले कर्जा सूचना केन्द्र पूर्ण कार्यान्वयनमा छ, प्रभावकारी पनि भएको छ । त्यतिखेर सयवटा लघुवित्त हुँदा अस्वस्थ प्रतिस्पर्धा हुनु स्वाभाविक हो ।

अहिले पनि फ्रेस ग्राहक एउटै संस्थाबाट कारोबार गरेको ८३ प्रतिशत छ । १७ प्रतिशतले मात्र यो समस्या ल्याएको हो । १७ प्रतिशतमा पनि सबैमा समस्या छैन डुप्लिकेसन छ यसकारण ५ प्रतिशतमा मात्र समस्या छ । पैसा उठाएर व्यवसाय नगरेर गाउँघरमा मिटर ब्याजमा लगानी गरे । अहिले आएर कर्जा मिनाहा भन्न पाइन्छ ? लघुवित्तको पैसा लिने अनि हिनामिना गर्ने भन्ने नियत देखियो । नेपालमा लघुवित्त सञ्चालन भएको तीन दशक बढी भयो । मोडालिटी नै परिवर्तन गर्नुपर्ने होइन । विनाधितो कर्जा प्रवाह गर्नु यसको मोडालिटी हो । मोडालिटीको कुरा गर्दा ग्रामीण मोडेल ११० देशमा सञ्चालित छ । समूह भनेको एक अर्कासँग बाँध्ने अनुशासन कायम गर्न बनाइएको हुन्छ ।

– सरकारी कार्यदलले ऋण मिनाहाको सुझाव प्रतिवेदन दियो भने तपाईँहरू लागू गर्नुहुन्छ ?

अहिले सरकार र संघर्षसमितीबीच सम्झौता भएको छ । उनीहरूले आन्दोलन गर्दैनौं भनेका छन् । तर, उनीहरुको मागको बुँदा भने सशंकित हुने खालको छ । २०७२ सालको महाभूकम्पमा समस्या परेका, नाकाबन्दी र नीतीविपरीत काम गरेर समस्यामा परेका ग्राहक त्यसमा पनि घाइते अपाङ्ग दिर्घरोगीको कर्जा मिनाहा गर्ने भनिएको छ । यो मागलाई लिएर भएको सम्झौता र अध्ययन कमिटीका कारण लघुवित्तमा अहिले नै असर देखिन थालिसक्यो । अब कर्जा मिनाहा हुन्छ की भन्ने सोचका कारण कर्जा तिर्न सक्ने मान्छेले पनि कर्जा नतिर्ने अवस्था छ । ६० दिनसम्म नतिरौं, हेरौं न सरकारले कर्जा मिनाह गरि पो हाल्छ कि भन्ने छ । कर्जा मिनाहा गरिदियो भने वित्तीय अनुशासनमा ह्रास आउँछ । कर्जा लिएपछि तिर्नुपर्दैन भन्ने नजिर बस्ने भयो ।

लघुवित्तसँग त्यत्रो ऋण मिनाहा गर्ने क्षमता छैन । त्यो कर्जा बैंक वित्तीय संस्थाबाट लिएको हो । २ खर्बभन्दा बढी बाणिज्य बैंकहरुबाट लिएको पैसा छ । २ खर्ब ग्राहकको बचतलाई लघुवित्तले कसरी कर्जा मिनाहा गर्न सक्छ । बैंकहरूलाई त हामीले पनि तिर्नुपर्छ नि ! बैंकहरूले सर्वसाधारणको बचत फिर्ता गर्नुपर्छ । बरु समस्या परेको ग्राहकहरूलाई समस्या जोसँग छ त्यही गएर भन्नुस् कर्जा तिर्ने समय बढाइदिन्छौं भन्ने हो । ग्राहक संरक्षण कोष छ त्यसमा नाफाको एक प्रतिशत जान्छ । ग्राहकको उद्धार गर्ने सक्ने अवस्था रहँदैन । यो फण्ड एउटा ग्राहकका लागि मात्र होइन । यसमा सबै ग्राहकको हक हुन्छ त्यो पैसा ऋण मिनाहाका लागि होइन ।

– लघुवित्तहरुको ऋण उठ्नै छोडेको अवस्था हो ?

अहिले लघुवित्तहरू समस्यामा छन् । ऋण लगेकाहरू पनि सरकारले मिनाहाको अफर गर्छ कि भनेर पर्ख र हेरको अवस्थामा छ । माघमा लघुवित्तको एनपीएल ९ प्रतिशतभन्दा बढी छ । ३१ वटा संस्था ऋणात्मक छन् । नाफा भएकाहरूको पनि झिनो छ । बेसरेट औषतमा १८ प्रतिशत छ । तर, १५ प्रतिशतमा हामीले लगानी गरेका छौं । नेपाल राष्ट्र बैंकले लगाएको क्यापभन्दा बढी पैसा लिएको छैन । बरु यसमा साढे १ प्रतिशत सेवा शुल्क भने लिन पाइने व्यवस्था छ । पाँच बुँदे सम्झौता र ६० दिनको समय दिइएको छ अध्ययन समितिलाई त्यसले रिकभरीमा समस्या ल्याउँछ । ऋण तिर्न सक्ने पनि अब पर्ख र हेरको अवस्थामा छन् ।

१० हजारलाई ऋण मिनाहा गर्दा २६ लाख ९० हजार मानिस पनि मिनाहा हुनुपर्छ भनेर सडकमा आए के हुन्छ ? यो सोच्नु जरुरी छ । त्यतिबेला देशको अवस्था के होला ? अहिले त हजार जना होलान् रोडमा । विनामार्जिन लघुवित्तहरूले काम गरेका छन् ।

– लघुवित्त र ऋणीहरू दुवै आ-आफ्ना अडानमा हुँदा यी दुवै पक्षले स्वीकार्ने गरी कसरी समाधान गर्न सकिएला ?

हामी वास्तविक समस्यामा परेका ग्राहकको पहिचान गरौं । लघुवित्तहरूले आफैं पनि पहिचान गरिरहेका छन् । उहाँहरूलाई हामीले बसेर कहाँ कहाँ समस्या छ के गरिदिँदा समस्या समाधान हुन्छ । हाम्रो सम्पर्कमा आउनुस् हामी सकेसम्म र उपाय तथा स्रोत भएसम्म समाधान गर्छौं भनेका छौं । ग्राहकलाई समस्याबाट बाहिर निकाल्ने हाम्रो कर्तव्य हो । हामीसँग नआउने, सडकमा बस्ने सरकारलाई ऋण मिनाहा गर्ने वातावरण बनाइदे भन्न मिल्छ ?

घुम्न पाएको छ, राजनीति गर्न पाएको छ, आर्थिक लाभ भएको छ उनीहरू त हामीसँग कुरै गर्न मान्दैनन् ।

प्रकाशित: २०८० चैत १८ गते १६:५१

प्रतिक्रिया

सम्बन्धित खवर

नेपाल अपडेट

ट्रेन्डिङ

ट्रेन्डिङ

लोकप्रिय (यो साता)

लोकप्रिय (यो साता)