बैंकमा अर्थतन्त्र संकुचनको बाछिटा, राष्ट्र बैंककै उदारपनले बढ्यो खराब कर्जा

राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापा भन्छन्- राजनेताजस्तो हुने छुट केन्द्रीय बैंकलाई छैन

२०८० माघ ११ गते १२:०२

काठमाडौं । अर्थतन्त्रमा आएको संकुचनसँगै बैंकिङ क्षेत्र प्रभावित बनेको छ । यसअघि अन्य क्षेत्रमा प्रभाव देखिएकोमा बैंकिङ क्षेत्रमा कम असर थियो । तर, बैंकहरूले भर्खरै सार्वजनिक गरेको चालू आर्थिक वर्ष दोस्रो त्रैमास (पुससम्म) को वित्तीय प्रतिवेदनमा नाफा घटेको तथा खराब कर्जा बढेको देखिएको छ । यी दुवै कमजोर वित्तीय अवस्थाका सूचक हुन् ।

कोरोना महामारीले थलिएका उद्योगी व्यवसायीलाई राहत दिन राष्ट्र बैंकले विभिन्न खालका सहुलियत घोषणा गर्यो । त्यतिबेलै केन्द्रीय बैंकका अधिकारीले राज्यले गर्न नसकेको काम जिम्मा लिँदा परिणाम राम्रो नआउने आशंका गरेका थिए ।

अर्थतन्त्र चलायमान बनाउने नाममा सस्तो कर्जा तथा छुट सुविधा विस्तार गर्दै लगेको कारण अहिलेको अवस्था सृजना भएको राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापा बताउँछन् । केन्द्रीय बैंककै नीतिका कारण ऋणको विस्तार व्यापक भयो । कोभिड सुरू हुन अगाडि २०७६ फागुनमा ३२ खर्ब १३ अर्ब रहेको बैंक तथा वित्तीय संस्थाको कर्जा अहिले ५० खर्ब ७० अर्ब पुगिसकेको केन्द्रीय बैंकको तथ्यांक छ । त्यसयता १८ खर्ब रूपैयाँभन्दा बढी कर्जा प्रवाह भएको छ ।

सहुलीयत दरमा कर्जा प्रवाहको नीतिसँगै बैंकहरूले अत्यधिक कर्जा प्रवाह गरे । त्यतिबेला केन्द्रीय बैंकले १ खर्ब ५८ अर्ब पैसा छापेरै पुनर्कर्जा दिएको थापा सुनाउँछन् । अर्कोतर्फ कोरोनाकालमै लगानीका अन्य क्षेत्र खुम्चिदा बैंकमा अत्यधिक तरलता देखिएको थियो । कोरोना संक्रमण बढ्न थालेपछि सरकारले २०७६ चैत ११ गतेबाट लकडाउन गरेको थियो । जसका कारण आर्थिक क्रियाकलाप ठप्प भयो । त्यतिबेला २ खर्बसम्म रकम बैंकिङ प्रणालीमा थुप्रिएको राष्ट्र बैंकका अधिकारीको भनाइ छ । जसका कारण लगानीमा लगाम लागेन घरमै गएर कर्जा दिनेसम्मको वातावरण बन्यो ।

त्यसको परिणाम समयमै कर्जा उठेन र सो कर्जा खराब कर्जामा दर्ज भयो । त्यही आर्थिक संकुचनको बाछिटाले अहिले बैंकहरूलाई सकस थपिएको छ ।

बैंकहरूको घट्दो नाफा र बढ्दो खराब कर्जाले आगामी दिनमा अर्थतन्त्र थप संकटमा जाने विश्लेषण बैंकिङ जगतबाटै हुन थालेको छ । बैंकिङ क्षेत्र राज्यलाई सबैभन्दा बढी कर्पोरेट ट्याक्स तिर्ने क्षेत्र पनि हो । बैकिङ विज्ञ भुवन दाहालले बैंकमा अहिले कर्जा नउठ्ने समस्या बढी देखिएको बताउँछन् । ऋण लिएपछि तिर्नुपर्दैन की भन्ने मानसिकताले पनि बैंकको अहिलेको अवस्था सृजना भएको उनको तर्क छ ।

मुद्रास्फिति नियन्त्रणका लागि संसारभरका केन्द्रीय बैंक बढी अनुदारवादी मानिन्छन् । सरकार उदार भएपनि केन्द्रीय बैंक आफ्नो जिम्मेवारी निभाउन अनुदार हुनुपर्छ भन्ने मान्यता छ तर सोही विपरीत कोरोनाकालमै केन्द्रीय बैंकले अत्यधिक रिल्याक्सेसनको नीति लियो ।

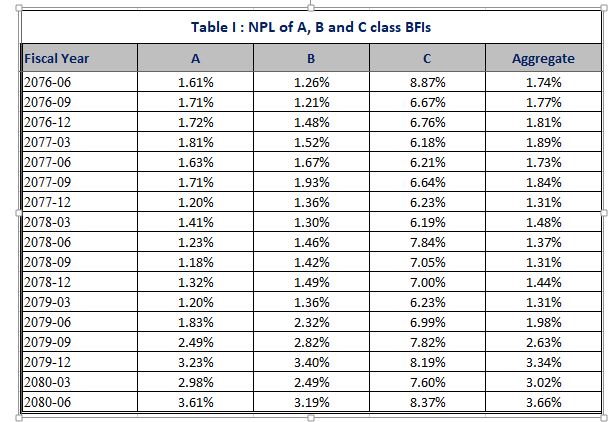

राष्ट्र बैंकका अनुसार २०७६ चैतमा वाणिज्य बैंकहरूको औसत खराब कर्जा १.७२ प्रतिशत थियो । २०७९ असारमा आइपुग्दा ३.२३ प्रतिशत पुग्यो । गत वर्षको तुलनामा २०८० पुसमा वाणिज्य बैंकहरूको औसत खराब कर्जा ४७.१२ प्रतिशतले बढेर औसतमा ३.३६ प्रतिशत पुगेको छ ।

बैंकको नाफामा उतारचढाव

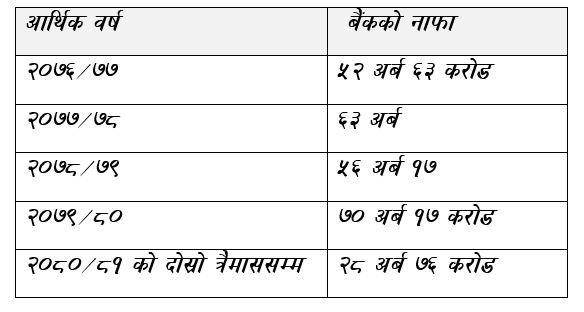

कोरोनाका कारण गरिएको लकडाउनले आर्थिक गतिविधि ठप्प हुँदा आर्थिक वर्ष २०७६/७७ मा वाणिज्य बैंकहरुको नाफा १२ प्रतिशतले घट्यो । त्यतिबेला बैंकहरुको नाफा ५२ अर्ब ६३ करोड रुपैयाँ थियो । २०७७/७८ मा भने वाणिज्य बैंकहरूको नाफा बढेको थियो । त्यतिबेला बैंकहरूले ६३ अर्ब नाफा कमाएका थिए । २०७८/७९ मा नाफा खुम्चियो । बैंकहरूले ५६ अर्ब १७ करोड नाफा कमाए । तर, २०७९/८० मा भने बैंकहरूको नाफा बढेर ७० अर्ब १७ करोड रूपैयाँ पुग्यो । अहिले आएर फेरि नाफा घटेको छ । २०७९ पुसको तुलनामा २०८० पुसमा वाणिज्य बैंकहरूको औसत नाफा ९.९४ प्रतिशतले घटेको छ ।

सबैभन्दा बढी कर्पोरेट ट्याक्स तिर्ने बैंकिङ क्षेत्रकै नाफा प्रभावित भएपछि सरकारले असूल गर्ने कर पनि घट्ने देखिएको छ । बैंकले लगानी गरेको कर्जा तथा त्यसको व्याज नउठेपछि त्यसलाई सम्भावित जोखिमको रूपमा प्रोभिजन गर्नुपर्दा बैंकहरूको प्रोभिजन बढेको छ । जसको असर नाफामा देखिन्छ ।

यसै सवाललाई लिएर नेपाल राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापासँग हामीले केही कुराकानी गरेका छौं । उनले वित्तीय क्षेत्रमा केही संकट आउँछ भने त्यो राष्ट्र बैंककै कारण आउने औंल्याएका छन् ।

थापासँगको कुराकानीको सम्पादित अंश

– पछिल्लो वित्तीय प्रतिवेदनले बैंकहरूका विभिन्न सूचकमा हिट गरेको देखिन्छ । बैंक तथा वित्तीय संस्थाको ब्यालेन्स सिट राम्रो नदेखिनुको कारण के होला ?

यसमा आर्थिक मन्दीको प्रभाव परेको हो तर यसकै कारणले मात्र ब्यालेन्स सीट हिट भएको होइन । अन्य कारणले गर्दा पनि बैंकहरूको नाफा घटेको र खराब कर्जा बढेको हो ।

– अन्य कारण भन्नाले के के हुन् ?

राष्ट्र बैंकले एक-दुई वर्षयता रेगुलेटरी रिफर्म गरिराखेको छ । चालुपूँजी कर्जा (वर्किङ क्यापिटल) भन्ने छ । कर्जाको पुनर्वर्गीकरणको कुरा गरेको छ । त्यसले गर्दा पनि कर्जा नोक्सानी व्यवस्था (लोन लस प्रोभिजन) । बढाउनुपर्ने भयो । पहिले वर्किङ क्यापिटलमा निकै रिल्याक्सेसन थियो । अलिकति त्यसमा कडाइ गर्दा साथ अहिले उनीहरूको कर्जा नोक्सानी बढ्दा नाफामा हिट गरेको हो । अर्को कुरा विभिन्न आन्दोलन छन् । कर्जा नतिर्दा पनि होला कतै छुट भइहाल्छ कि भन्ने मानसिकता पनि छ । धेरै कराउँदा सरकारमा दबाब पर्छ कि सहुलियत पाइन्छ कि भन्ने सोच देखिएको छ । बैंकहरूलाई पनि लघुवित्त/सहकारीजस्तो बनाउन खोज्नेहरू छन् । त्यसको पनि केही प्रभाव देखिएको हो । राष्ट्र बैंकले विभिन्न किसिमका छुटहरू बारम्बार दिइरहँदा र सो कर्जाको किस्ता नतिर्दा पनि हुन्छ भनेर बानी बिग्रिएको जस्तो छ । यसकारण पनि समस्या देखिएको हो ।

– कोरोनाकालमा पनि सहजता प्रदान गर्नुपर्छ भनेर गर्भनरले सहुलीयत ब्याजमा कर्जा प्रवाह गर्न निर्देशन नै दिएका थिए । त्यही निर्देशन अहिले बैंकको ब्यालेन्स सिट हिट गर्ने कारण बनेको भन्न खोज्नु भएको हो ?

हो । कोभिडकालमा राष्ट्र बैंकले आवश्यकता भन्दा बढी पुनर्कर्जा दियो । १ सय ५८ अर्ब पैसा छापेरै दियो । राहत दिनुपर्छ, सहयोग गर्नुपर्छ भन्नेमा दुईमत छैन तर आवश्यकता भन्दा बढी राष्ट्र बैंकले राहत दियो त्यसले गर्दा पनि बैंकहरूमा असर परिरहेको छ । क्यासफ्लो नहेरी भटाभट व्यवसायीले कर्जा लिए । राष्ट्र बैंकले सस्तोमा पुनर्कर्जा दिइराखेको थियो । भटाभट लिएको कर्जा घरजग्गा, शेयर र अन्य आयातित वस्तुमै खर्च भयो । अत्यन्त सस्तोमा लिएको कर्जाले किनेको घरजग्गा बिक्री समयमै भएन । र, विभिन्न किसिमको व्यापार व्यवसायमा आयातति वस्तुहरू, विलासिता आइटको खर्च कम भएको छ त्यसको असर बैंकमा परेको हो ।

– संसारभरका केन्द्रीय बैंक अनुदार मानिन्छ । तर, हाम्रो देशको केन्द्रीय बैंक यति उदार हुनु नियामकीय क्षेत्रभन्दा बाहिर भएन र ?

केन्द्रीय बैंक कन्जरभेटिभ हुनुपर्नेमा राजनीतिकर्मी जस्तो भयो । राजनेता जस्तो उदार हुने छुट केन्द्रीय बैंकलाई हुदैन । राज्यको सारा संयन्त्रले गर्न नसकेको काम म गर्छु भनेर राष्ट्र बैंकले दृष्टता गर्यो त्यसको परिणाम अहिले देखिएको हो । यदि वित्तीय क्षेत्रमा केही संकट आउँछ भने त्यो राष्ट्र बैंककै कारण आउने वाला छ ।

– उसो भए अबको विकल्प के हो त ?

व्यवसायिक ढंगले केन्द्रीय बैंक चल्नुपर्छ । अन्तर्राष्ट्रिय असल अभ्यासअनुसारको नीति नियम ल्याउनुपर्छ कसैको दबाबमा आग्रहमा नीति नियम फेरबदल गर्नुहुँदैन । सर्वसाधारणको ६१ खर्ब निक्षेपको रक्षकको रूपमा नीति नियम ल्याउनुपर्छ । यसको दुरुपयोग हुने अनि हिसाब किताब नहुने उत्पादन वा अनुत्पादन मा के हो त्यसमा नियन्त्रण गर्ने गरी अगाडी बढ्नुपर्छ ।

– सबै दोष केन्द्रीय बैंकलाई नै दिइरहँदा बैंकरहरूले पनि बदमासी त गरेकै हुन नी जथाभावी कर्जा लगानी गरेर ?

यसमा बैंकहरुको दोष छैन । उनीहरू त व्यापारी हुन जहिले पनि नाफा खोज्छन् । निजी क्षेत्रका बैंकहरू हुन् उनीहरूको स्वार्थ हुन्छ नाफा बढाउने र अत्यधिक जोखिम लिने । किनभने सर्वासाधारणको निक्षेप हो आफ्नो पैसा त होइन । पूँजी पर्याप्तता अनुपात भनेको ११ प्रतिशत हो । ८९ प्रतिशत आम नागरिकको पैसा छ । त्यसलाई दाउमा राखेर धेरैभन्दा धेरै नाफा कमाउने उनीहरूको उद्देश्य हुन्छ । नाम नै वाणिज्य बैंक । वाणिज्य भनेकै व्यापार हो । उद्देश्य प्राप्तिका लागि जे पनि गर्छन् । केन्द्रीय बैंककै सर्वसाधारणको निक्षेप जोखिममा पार्ने गरी काम गर्नु हुदैन भनेर अंकुश लगाउनुपर्छ । त्यहाँनेर सरकार र राष्ट्र बैंक चुकेको छ । बैंकहरूलाई सहकारी र लघुवित्त जस्तो बनाउनु भएन । केन्द्रीय बैंकको मुख्य उद्देश्य वित्तीय स्थायित्व कायम गर्नु हो ।

प्रकाशित: २०८० माघ ११ गते १२:०२

प्रतिक्रिया

सम्बन्धित खवर

नेपाल अपडेट

ट्रेन्डिङ

ट्रेन्डिङ

लोकप्रिय (यो साता)

लोकप्रिय (यो साता)